शुक्रबार १२ असार, २०८३,

Fri, 26 Jun, 2026

शुक्रबार १२ असार, २०८३,

Fri, 26 Jun, 2026

नेपालमा औपचारिक रुपमा ससाना कर्जा सेवाको शुरुवात वि.स.२०१३ मा चितवनको बखान सहकारी संस्था स्थापनाबाट भएको पाइन्छ । वि.स. २०३१ मा वाणिज्य बैंकहरुले साना क्षेत्र कर्जा कार्यक्रम, वि.स.२०३२ मा कृषि विकास बैंकले साना किसान विकास कार्यक्रम र आ.व. २०४९÷०५० देखि ग्रामिण मोडलको लघुवित्त कार्यक्रम सञ्चालन भइरहेको छ । यसो हुँदा पनि अझै ७१.८३ प्रतिशत जनसंख्या आर्थिक आवश्यकताको (कर्जा) लागि साहु महाजन, परिवार र साथि भाईहरुमा निर्भर रहेको पाइन्छ । हाल सञ्चालमा रहेका ५२ वटा लघुवित्त कम्पनीहरुमा (थोक कर्जा दिने ३ बाहेक) ६० लाख सदस्य आवद्ध भएकोमा २७ लाख ऋणीहरुमा ३ खरब ८६ अरब ऋण लगानी भएको तथ्याङ्कले देखिन्छ । यस बाहेक सहकारी संस्थाहरुले सञ्चालन गरेका लघुवित्त कार्यक्रमबाट समेत उल्लेखनिय रुपमा लघुवित्त कार्यक्रमको सेवा विस्तार भएको पाइन्छ । लघुवित्त कार्यक्रम सबै ७७ वटै जिल्लामै सेवा विस्तार भएकोछ । यसबाट कर्जाको आवश्यक पर्दा साहु महाजनको चर्को व्याजबाट धेरै हदसम्म विपन्न तथा आर्थिक रुपले कमजोर वर्गमा राहत पुग्न गएको र उनीहरुलाई विभिन्न लघु उद्योम सञ्चालन गरि स्वरोजगारी बन्न मद्दत्त पुग्न गएको छ ।

नेपालमा लघुवित्त कार्यक्रम स्थापना गर्नाका प्रमुख उद्येश्य औपचारिक बैंकिङ सेवा नपुगेका विषेशगरि ग्रामिण स्तरमा बसोबास गरेका गरिबी घरपरिवारलाई स–साना बचत, कर्जा तथा लघुविमाको सेवा दिई उनीहरुको आर्थिक स्तर सुधार्नु रहेको भएता पनि विगत २ वर्षभन्दा लामो अवधिदेखि लघुवित्त क्षेत्रको चुनौती दिन पर दिन बढदै गएकोछ । यो चुनौतीहरु किन र कसरी आए तथा यसको सम्बोधन के कसरी गर्न सकिन्छ भन्ने चर्चा यो लेखमा गरिएको छ ।

चुनौतीका कारणहरु के हो ?

कृषि विकास बैंकले सञ्चालन गरेको साना किसान विकास कार्यक्रम, विभिन्न बैंकहरुले सञ्चालन गरेका लक्षित वर्ग केन्द्रीत प्राथमिकता क्षेत्र कार्यक्रम तथा गैर सरकारी संस्थाहरुले विभिन्न अन्तर्राष्ट्रिय संस्थाहरुको सहयोगमा सञ्चालन गरेका लघुवित्त कार्यक्रमहरु लघुवित्तको उद्येश्य अनुरुप सदस्यको जीवनस्तर उठाउने ध्येय राखि सञ्चालन हुँदै आएको थिए । लघुवित्त क्षेत्रमा कार्यरत लघुवित्त संस्थाहरुलाई कम्पनीमा परिणत गर्ने निर्णय केन्द्रीय बैंकले गरेपछि निजी लगानीकर्ताको प्रवेश हुन गई लघुवित्त क्षेत्र नाफा कमाउने संस्थाको रुपमा परिणत हुन पुगे । लघुवित्तमा चुनौतीको शुरुवात त्यही निर्णयबाट भएको हो ।

सहजै धेरै नाफा कमाउने क्षेत्र देखिएपछि निजी लगानीकर्ताहरु लघुवित्त संस्था खोल्न आतुर देखिए । यसै विचमा नेपाल राष्ट्र बैंकले वाणिज्य बैंक, विकास बैंक तथा फाइनान्स कम्पनी खोल्न कडाई गरेपछि लघुवित्त संस्था खोल्न केन्द्रीय बैंकमा आवेदन दिनेहरुको संख्या बढन गयो । त्यस माथि नेपाल राष्ट्र बैंकबाट सिमित इजाजत पत्र लिई लघुवित्त कार्य गरिरहेका गैर सरकारी संस्थाहरुलाई लघुवित्त कम्पनीमा परिणत हुन निर्देशन जारी गरेपछि लघुवित्तको संस्थाको संख्या धेरै बढन गयो । यसरी औपचारिक वित्तीय सेवा नपुगेका धेरै भन्दा धेरै दुर्गम ग्रामिण विपन्न घर परिबारमा वित्तीय सेवा पुगोस भन्ने अभिप्रायले नेपाल राष्ट्र बैंकले लघुवित्त संस्था खोल्न इजाजत पत्र सहजै प्रदान गर्दा वि.स.२०७६ मा नेपालमा ९० वटा सम्म लघुवित्त संस्थाहरु स्थापना हुन पुग्यो ।

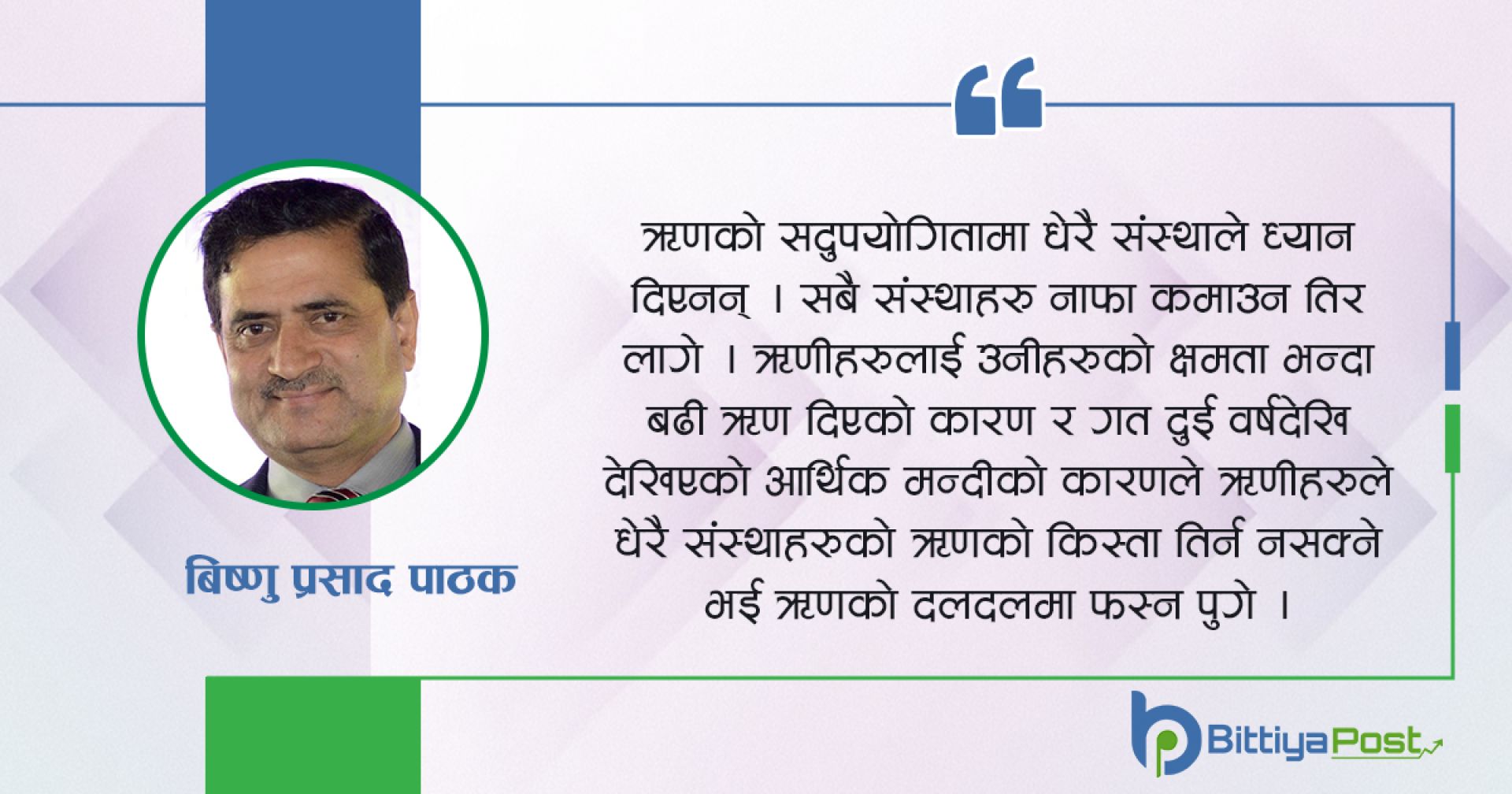

संस्थाहरुको संख्या अत्यधिक हुन गएपछि एउटै सदस्यलाई एक भन्दा बढी संस्थामा ऋण दिन प्रचलन व्यापक हुन पुग्यो । ऋणको सदुपयोगितामा धेरै संस्थाले ध्यान दिएनन् । सबै संस्थाहरु नाफा कमाउन तिर लागे । ऋणीहरुलाई उनीहरुको क्षमता भन्दा बढी ऋण दिएको कारण र गत दुई वर्ष देखि देखिएको आर्थिक मन्दीको कारणले ऋणीहरुले धेरै संस्थाहरुको ऋणको किस्ता तिर्न नसक्ने भई ऋणको दलदलमा फस्न पुगे । लघुवित्त संस्थाहरुले भाखा नाघेका ऋण उठाउन कडा पद्धति (रुखो व्यवहार) अपनाउन थाले । यसै बिचमा लघुवित्त संस्थाको ऋणबाट बच्न कयौं ऋणीहरु घरजम जोडेर घर छोडी भाग्न बाध्य समेत भए ।

धेरै ऋणहरुको विचल्ली हुने क्रम बढेदै गएपछि केही व्यक्तिहरुको सक्रियतामा लघुवित्त पिडित संघर्ष समिति खडा भयो । यो समितिले लघुवित्त ऋण मिनाहा हुनु पर्ने, सरकारले निशुल्क ऋणको व्यवस्था गर्नु पर्ने, लघुवित्त नवसामन्त भएकोले लघुवित्त संस्थाहरुनै खारेज गर्नु पर्ने, विपन्नलाई काम र दामको व्यवस्था गर्नु पर्ने र समाजबादी अर्थतन्त्रको व्यवस्था गर्नु पर्ने माग राखेर आफना कार्यक्रमहरु सञ्चालन गर्दै आएका छन । कयौं ठाउँमा लघुवित्त पिडित संघर्ष समुहले लघुवित्त फिल्ड कार्यालय तोडफोड गर्ने, कर्मचारीहरु माथि हातपात गर्ने र बैठक सञ्चालन गर्न नदिने जस्ता अराजक गतिविधि गरिरहेका छन्।

लघुवित्तमा देखिएको चुनौतीको प्रमुख कारण माथि उल्लेख गरिए अनुसार लघुवित्त संस्थाहरु लघुवित्तको ध्येय र उद्येश्य विपरित नाफामा मात्र केन्द्रीत हुनुनै भएको पाइएता पनि नियमनकारी निकायले लघुवित्तको ध्येय र उद्येश्यमा आवश्यक ध्यान दिन नसक्नु, लघुवित्त संस्थाका कर्मचारीहरुमा प्रशिक्षण र दक्षताको अभाव, सदस्य शिक्षाको अभाव, लगानी गर्नु पुर्व र ऋण लगानी गरेपछि अनुगमनको कमी पनि चुनौती बढने कारणहरु हो । यसको साथै विपन्न वर्गमा उद्योमशिलताको कमि रहेकोले लघुवित्त ऋणबाट ऋणीले अपेक्षित फाइदा लिन सकेको पाइएन ।

चुनौतीको सम्बोधन कसरी ?

लघुवित्तमा बढदै गएको चुनौतीलाई सम्बोधन गर्न नेपाल राष्ट्र बैंकले लघुवित्तमा अधिकतम ऋणको सिमा ७ लाख, ऋणको व्याज दर १५ प्रतिशत, सेवा शुल्क वार्षिक १.५ प्रतिशत, लाभाशं १५ प्रतिशतमा सिमित गर्ने व्यवस्था, एक भन्दा बढी लघुवित्त संस्थाबाट ऋण लिन नपाउने, बचतको व्याजदर ऋणको व्याजदरको न्यूनतम ५० प्रतिशत हुनु पर्ने, “क”, “ख” र “ग” बैंक तथा वित्तीय संस्थाबाट ऋण लिएकोले लघुवित्त ऋणमा बन्देज तथा ५ प्रतिशत व्याज बुझाएर कर्जा पुनरतालिकरण गर्न पाउने जस्ता प्रभावकारी व्यवस्था गरि सकेको छ ।

लघुवित्त पिडित संघर्ष समितिको अराजक गतिविधि रोक्न स्थानिय जिल्ला कार्यालय तथा प्रहरी कार्यालयलाई लघुवित्त संघहरुले विशेष पहल गर्नु पर्दछ । यसका साथै स्थानीय निकायको सहभागितामा स्थानीय स्तरमा कार्य गर्ने लघुवित्त संस्थाका प्रतिनिधिहरु र लघुवित्तका सदस्यहरु बीच अन्तरकृया कार्यक्रम गरिएमा लघुवित्तका धेरै समस्याहरु समयमै सम्बोधन गर्न मद्दत पुग्न जान्छ ।

लघुवित्तको संख्या धेरै भई अस्वस्थ प्रतिस्पर्धा हुन गएकोमा लघुवित्त संस्थाहरुको एकिकरणमा केन्द्रीय बैंक लगायत अन्य नियमनकारी निकायले पहल गर्नु पर्दछ । ऐन, नियम तथा नीतिगत व्यवस्था गरि लघुवित्त कम्पनीहरुमा लघुवित्त सदस्यलेनै शेयर पाउने व्यवस्था भएमा लघुवित्त सदस्यमा अपनत्व बढने र शेयरमार्फत संस्थामा सदस्यको सहभागिता भएमा नीति, नियम तथा कार्यविधि तर्जुमामा सदस्य स्वयंकै सहभागिताले संस्था प्रभावकारी ढंगबाट सञ्चालन हुन जान्छ ।

लघुवित्त संस्थाले आफ्नै पहलमा तथा स्थानीय निकायको सहयोगमा अलगै सदस्य उद्योमशिलता विकास कार्यक्रम सञ्चालन गर्नु पर्दछ । यसबाट स्वरोजगार प्रवद्र्धन तथा विकास भई लघुवित्तबाट सदस्यको अवस्था सुधार्न मदत्त पुग्न जान्छ ।

सहकारी संस्थाहरु पनि लघुवित्त कार्यमा संलग्न भई उल्लेखनिय रुपमा कार्यक्रम विस्तार गरेकोले सहकारी संस्थाहरुलाई लघुवित्त कम्पनीहरुले प्रयोग गरिरहेको कर्जा सुचना केन्द्र तथा निक्षेप विमा तथा कर्जा सुरक्षण कोषमा आवद्ध गर्न जरुरी छ । यसको साथै सहकारीमा नियमन र अनुगमन कमजोर भएकोले एक प्रभावकारी स्वतन्त्र नियमन र अनुगमन गर्ने निकायको गठन गर्नु पर्दछ ।

सबै जसो लघुवित्त संस्थाहरुले ग्रामिण मोडलको प्रयोग गर्दे आएकोमा यसलाई पुनरावलोकन गरि समयानुकुल गर्न केन्द्रीय बैंक तथा लघुवित्त संघहरुले पहल गरेमा यसबाट चुनौती सम्बोधन गर्न सहयोग पुग्न जान्छ ।

लघुवित्त प्रभावकारी ढंगबाट उद्येश्य अनुरुप सञ्चालन गर्न राज्यले लघुवित्त कोष खडा गरि लघुवित्त संस्थाहरुलाई सरल व्याजमा थोक ऋण दिने तथा स्थानीय निकायहरुले लघुवित्त सदस्यको क्षमता अभिबृद्धि गर्न प्राविधिक सहयोग दिने व्यवस्था गर्न आवश्यक देखिन्छ ।

(पाठक लघुवित्त समाज नेपालका अध्यक्ष, राष्ट्रिय सहकारी बैंक सदस्य प्रवूद्ध समुहका सदस्य, डिप्रोक्स लघुवित्त वित्तीय संस्था र नेपाल बचत तथा ऋण सहकारी संघ (नेफस्कून)का पुर्व कार्यकारी प्रमुख हुन् ।)

Advertisment

सञ्चार रजिष्ट्रारको कार्यालय दर्ता प्रमाणपत्र नंः

००१७६/०७९-०८०