मंगलबार २६ साउन, २०८३,

Tue, 11 Aug, 2026

मंगलबार २६ साउन, २०८३,

Tue, 11 Aug, 2026

विषय प्रवेश

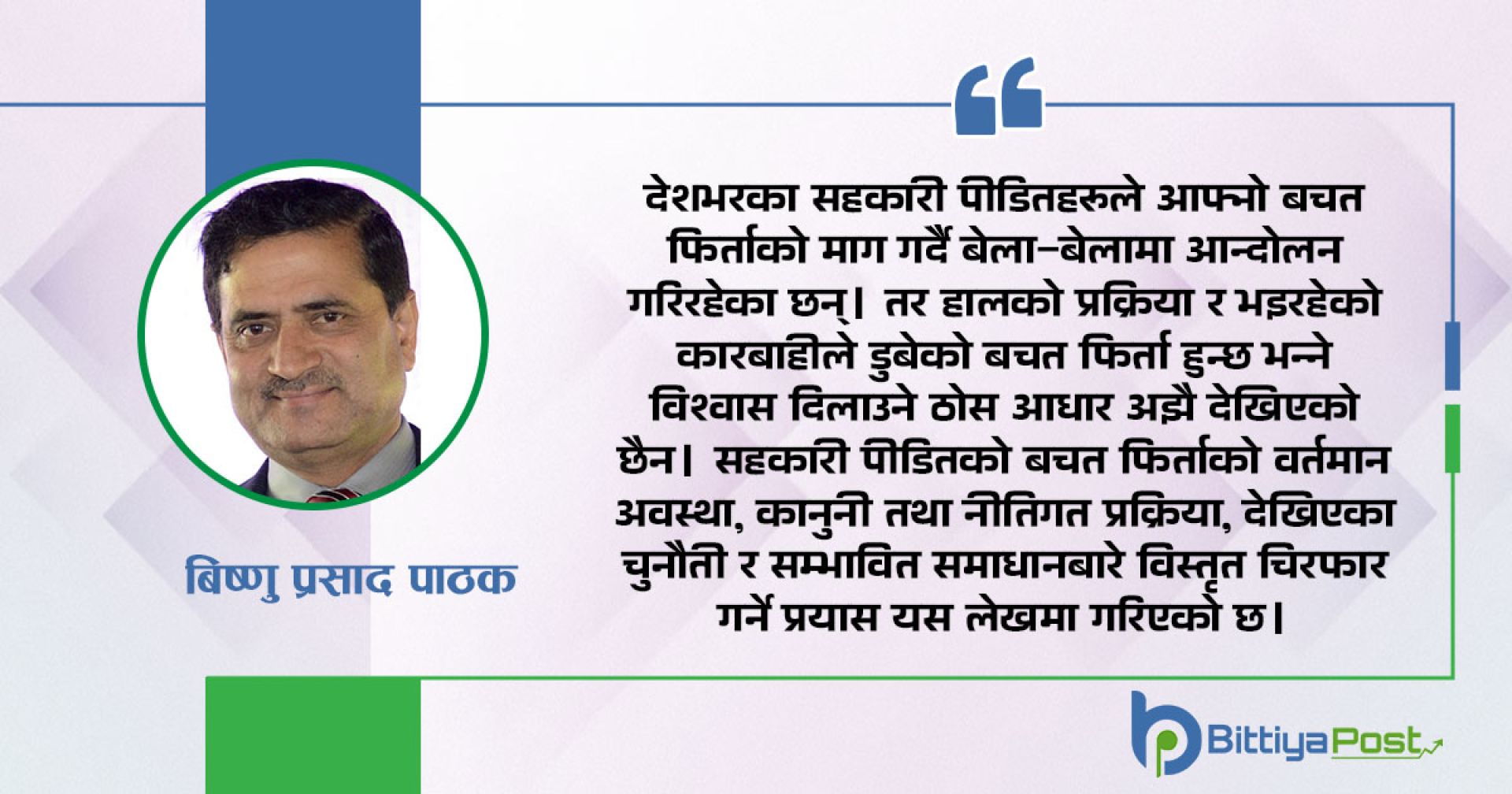

करीव तीन दशकदेखि विभिन्न तहमा दर्ता भएका सहकारी संघहरुले सञ्चालन गर्दै आएको वित्तीय कारोबारको पृष्ठभूमि, प्रकृति, आवश्यकता, औचित्य, निरन्तरता, स्वरुप परिवर्तत, आदिका बारेमा गम्भिर चर्चा हुन थालेको छ । यो वहस तार्किक निष्कर्षमा पुर्याउनु आजको सहकारी क्षेत्रको दायित्व बनेको छ । विभिन्न तहका गरी जम्मा ५९ वटा सहकारी संघहरुले गर्दै आएको ८२ अर्व रुपैयाँभन्दा बढी रकमको निक्षेप संकलन लगायतको वित्तीय कारोबारले विगतदेखि नै सहकारीका समस्या समाधानमा खेलेको भूमीकाको समेत बस्तुगत अध्ययन र लेखाजोखा हुन आवश्यक देखिएको छ । अधिकांश सहकारी संघहरुले गर्दै आएको वित्तीय कारोबारको प्रकृती परम्परागत खालको थोक बचत तथा ऋणसंग नै सम्बन्धित रहेको देखिन्छ । सहकारी मूल्य, मान्यता, सिद्धान्त, कानून र अन्तर्राष्ट्रिय अभ्यास समेतको कसीमा यसप्रकारका वित्तीय अभ्यास र यसको भविष्य तय गर्ने सम्बन्धमा समसामयिक अध्ययन र बहस आवश्यक देखिएको छ।

सहकारीका प्रतिनिधिमुलक संगठनका रुपमा स्थापित कतिपय संघहरुले सनातन रुपमा सञ्चालन गर्दै आएका थोक प्रकृतीको वित्तीय कारोबारलाई दीगो, व्यवस्थित र सुरक्षित तवरले सञ्चालन गर्ने संस्था बन्न सक्छन् की सक्दैनन्, सहकारीहरुको प्रतिनिधित्व गर्ने कार्य र थोक वित्तीय कारोबार एउटै हो वा होईन वा यी दुई कार्य समानान्तर रुपमा व्यवासायिक ढंगले सञ्चालन हुन सक्लान की नसक्लान्, वित्तीय कारोबारले सहकारीहरुको प्रतिनिधित्वको मुलभूत भूमीकालाई सघाउँछ वा अल्झाउँछ भन्ने विषयहरु विद्यमान परिस्थितीका यक्षप्रश्न बनेका छन् ।

करीव दुई दशकदेखिको प्रयासको परिणाम स्वरूप नेपालका बचत तथा ऋणको मुख्य कारोबार गर्ने सहकारीहरूको नियमन र सुपरिवेक्षण गर्ने प्रमुख जिम्मेवारी सहित २०८१ माघ १४ गते राष्ट्रिय सहकारी नियमन प्राधिकरणको स्थापना भए पश्चात देशको बचत तथा ऋण सहकारी क्षेत्र नयाँ मोडबाट अघि बढेको छ । प्राधिकरणको स्थापनासंगै सहकारी क्षेत्रका विभिन्न विषयका साथै तीन दशकदेखि सहकारी संघहरुले गर्दै आएका वित्तीय कारोबारको नियामकीय व्यवस्थापनका सम्बन्धमा जिज्ञासा, प्रश्न, चासो, अपेक्षा, अरविश्वास देखा पर्न थालेका छन् । बचत तथा ऋण सहकारीसँग सम्बन्धित बाहेक समेत केही विषयगत सहकारी संघहरूले वित्तीय कारोबार गरिरहेको पाईएको छ । सहकारीका संघहरूको वित्तीय कारोबार सञ्चालनको दिर्घकालीन नियामकीय व्यवस्थापन र दीर्घकालीन निकास प्राधिकरणबाट अपेक्षा गरिएको महत्वपुर्ण विषय हो ।

विभिन्न संघहरुमा बढ्दो वित्तीय कारोबार र लामो समयदेखि विवेकशील नियमन तथा प्रभावकारी सुपरिवेक्षणको अभावका कारणले कतिपय व्यक्तिहरुले यस क्षेत्रमा विभिन्न प्रकारका जोखिम रहेको महशुस गर्दै व्यवासायीक र प्रभावकारी नियामकीय तथा सुपरिवेक्षकीय निकायका रूपमा प्राधिकरणप्रति यसप्रकारको वित्तीय कारोबारको नियामकीय प्रबन्धका बारेमा अपेक्षा र भरोशा बढ्न थालेका उदाहरण पनि रहेका छन् । मुलतः स्वनियमन र सहकारिताको लिक केही दशकयता छोड्दै गरेको वित्तीय सहकारी क्षेत्रमा प्रभावकारी नियामक तथा सुपरिवेक्षकीय निकाय अब छनौटको विषय रहेन । तसर्थ, वित्तीय कारोबार गर्ने संघहरुको वित्तीय कारोबारको नियामकीय प्रबन्ध र यसप्रतिको जनअपेक्षाको चर्चा र बहस समय सान्दर्भिक हुनगएको हो ।

सहकारी अभियान

सहकारी अभियानलाई आधिकारिक हिसावले कतै पनि परिभाषित गरेको नपाईए तापनि नेपाली वृहद् शब्दकोषमा “अभियान भन्नाले कुनै विशिष्ठ कार्य, निश्चित उद्देश्य वा लक्ष्य प्राप्त गर्न प्रायः सामूहिक रुपमा गरिने प्रयास” भनी उल्लेख भएको पाईन्छ । यसबाट, सहकारी अभियान सहकारीका माध्यमबाट न्यून आय भएका सिमान्तकृत व्यक्ति र समूदायको जनजिवनमा वित्तीय सशक्तिकरण समेतका माध्यमबाट गुणात्मक रुपान्तरण ल्याई समानता र समतामा आधारित समाज निर्माण गर्ने एउटा नियमित प्रकृया हो भनी बुझ्न सकिन्छ । यसर्थमा, समाजमा वर्गीय विभेद, आर्थिक असमानता र आर्थिक गरीविको निरपेक्षता रहेसम्म सहकारी अभियानको यात्रा निरन्तर रहने विश्वास गर्न सकिन्छ । कतिपयले सहकारी अभियानलाई सहकारी आन्दोलन समेत भन्ने गरेको पाईन्छ । सहकारी अभियानका प्रमुख सरोकारवालामा सहकारी संस्था तथा सदस्य र सहकारीका प्रतिनिधिमूलक संघहरु पर्दछन् । सहकारी संघहरु सहकारी संस्थाहरुका प्रतिनिधिमूलक संगठन वा एसोसियसन हुन् । कतै यिनलाई सहकारीका हीतसमूह पनि भन्ने गरिन्छ ।

सहकारी ऐन, २०७४ मा सहकारी संस्थाहरु संघमा आवद्ध हुने विषयलाई अनिवार्य नगरिएको हुँदा यो स्वेच्छिक आवद्धता र स्वेच्छाले वहिर्गमन गर्न सकिने संगठन हो । सहकारी ऐन, २०१६, सहकारी ऐन, २०४८ र सो अन्तर्गत बनेको नियमावली, २०४९ वमोजिम विगतदेखि प्रारम्भिक तहमा विभिन्न प्रकृतिका स्वायत्त र स्वशासित सहकारी संस्थाहरू गठन भए । साथै, जिल्लास्तरमा विषयगत जिल्ला सहकारी सङ्घ तथा जिल्ला सहकारी सङ्घहरू गठन भए । केन्द्रीयस्तरमा विषयगत केन्द्रीय सहकारी सङ्घहरू र सबै सङ्घहरू सदस्य रहने राष्ट्रिय सहकारी महासङ्घको गठन भयो । तर सो ऐनमा सहकारी सङ्घहरूको जिम्मेवारी स्पष्टरूपमा निर्धारण नभएको हुँदा सहकारी सङ्घहरूले आफ्ना सदस्य एवं सहकारी संस्थाहरूप्रतिको जिम्मेवारी कानूनी ढंगले स्पष्ट हुन सकेन । सबै तहमा सञ्चालनमा रहेका सहकारी संघहरुको कूल संख्या ३१७ रहेको पाईएको छ ।

सहकारी संघहरुका तहगत संरचनाका सन्दर्भमा, सहकारी ऐन, २०७४ को दफा २ ९ब० ले सङ्घ भन्नाले दफा १५ वमोजिम दर्ता भएका जिल्ला विषगत सहकारी सङ्घ, जिल्ला सहकारी सङ्घ, प्रदेश विषयगत सहकारी सङ्घ, प्रदेश सहकारी सङ्घ, केन्द्रिय विषयगत सहकारी सङ्घ, विशिष्ठिकृत सहकारी सङ्घ र राष्ट्रिय सहकारी महासङ्घ समेतलाई जनाउने उल्लेख गरेको छ । त्यसैगरी दफा ४, ५, ६, ७, ८ मा विभिन्न सङ्घहरुको कार्य सहकारी व्यवसायको विकास, प्रवर्धन र वजारीकरण गर्ने उल्लेख गरिएको छ । यसबाट सहकारी संघहरुको काम कर्तव्य सम्बन्धमा कानूनमा मूलभुत रुपमा समेटिएको देखिन्छ । २०५० को दशकबाट विस्तार हुँदै आएको सहकारी अभियानका रुपमा सञ्चालनमा रहेका सहकारीका विभिन्न तहका र विभिन्न विषयसंग सम्बन्धित संघहरुले सहकारी क्षेत्रमा विभिन्न प्रकारका योगदान दिँदै आएका छन् । संघहरुको योगदानका क्रममा सहकारी शिक्षा तथा तालिम, सहकारीका विषयमा राज्यको नीतिनिर्माण र सहकारीका बीचमा सेतुको भूमीका निर्वाह, सहकारीका असल अभ्यासहरुका प्रवर्धन, आदि कार्यहरु हुँदै आएका देखिन्छन् ।

कानूनी प्रबन्ध

सहकारी ऐन, २०७४ को दफा २ ९फ० मा सहकारी संस्था भन्नाले संस्था वा संघ वा सहकारी बैंक समेतलाई जनाउने उल्लेख गर्दै दफा २ ९ब० मा सहकारी संघ भन्नाले जिल्ला, प्रदेश र केन्द्रिय स्तरका संघ भनी उल्लेख भएको छ । ऐनको दफा ४, ५, ६, ७, ८ र १० मा सहकारी व्यवसायको विकास, प्रवर्धन र वजारीकरणमा टेवा पुर्याउन सहकारीका संघहरू गठन गर्न सकिने व्यवस्था रहेको देखिन्छ भने सहकारी नियमावली, २०७५ को नियम ११ मा उल्लेख भएको संस्था वा संघको वर्गीकरण सम्बन्धी व्यवस्थाको उपनियमहरु क, ख, ग, घ, र ङ मा विषयगत सहकारी संघ भन्नाले सम्बन्धित विषयगत ‘सहकारी संस्थाहरुको हीत प्रवर्धन गर्न गठन भएका संघ’ भनी उल्लेख भएको देखिन्छ । उपर्युक्त व्यवस्थाले सहकारी संघहरुले वित्तीय कारोबार सञ्चालन गर्ने सम्बन्धमा स्पष्ट र पर्याप्त व्यवस्था गरेको देखिँदैन ।

सहकारी ऐन, २०४८ को दफा २६ को उपदफा १ मा संस्था वा संघले आफ्ना सदस्यहरुबाट बचत निक्षेप स्विकार गर्न र आफ्ना सदस्यहरुलाई कर्जा दिनसक्ने व्यवस्था भने उल्लेख गरेको थियो । यसैगरी, सोही दफाको उपदफा २ मा संस्था वा संघले उपदफा १ मा उल्लिखित कारोबार बाहेक आफ्ना सदस्यहरुभित्र मात्र सिमित रहने गरी निक्षेप स्विकार गर्ने र कर्जा दिने लगायतका अन्य बैंकिङ कारोबार गर्न नेपाल राष्ट्र बैंकको स्विकृती लिनुपर्ने व्यवस्था गरेकोमा सो प्रकारको स्विकृती लिएको भने देखिँदैन ।

एजेण्डाहरु

उल्लिखित परिस्थितीमा लामो समयदेखि विभिन्न तहका ५९ वटा सहकारी संघहरुले थोक प्रकृतिको वित्तीय कारोबार गरेको व्यहोरा सतहमा आएको छ । यी संघहरुले विभिन्न सदस्य सहकारी संघ/संस्थाबाट समग्रमा ८२ अर्ब निक्षेप संकलन सहित ९० अर्ब कुल सम्पत्तीको कारोबार परिचालन गरेको पाईएको अवस्थामा यसको यथोचित नियामकीय व्यवस्थापन आवश्यक देखिएको छ । यसका लागि देहाय वमोजिमका सान्दर्भिक विषय समसामयिक छलफलका एजेण्डा बनेका छन् ।

सहकारीहरु सदस्य वा व्यक्तिहरुद्वारा स्थापित, सञ्चालित र नियन्त्रित संस्था भएको हुँदा सदस्यबीच मात्र बचत तथा ऋणको कार्य गर्ने सहकारी संस्थालाई छाता संघ लगायत अन्य श्रोतबाट वित्तीय श्रोत परिचालन गर्न किन आवश्यक पर्छ भन्ने प्रश्नको समसामयिक जवाफ खोज्न आवश्यक देखिएको छ । त्यसैगरी, सदस्य संस्थाको बचत श्रोतबाट मात्रै संघहरुको दिगो रुपमा ऋण लगानी वा तरलता व्यवस्थापन कति सम्भव होला भन्ने प्रश्नका साथै सहकारीका छाता संघहरुले वित्तीय कारोबार गर्ने अभ्यास अन्य कुन कुन मुलुकमा रहेका छन् वा यसरी भएका वित्तीय कारोबारको मोडेल के के हो भन्ने सवाल पनि त्यत्तिकै समसामयिक अध्ययनका विषय छन् ।

वित्तीय कारोबार गर्दै आएका सहकारी संघहरुको हकमा सम्बन्धित संघको विनियममा उल्लेख भएको वा संशोधन गरी थपिएको अन्तरलगानी कारोबार सञ्चालन गर्ने सम्बन्धी व्यवस्था बाहेक स्पष्ट र पर्याप्त कानूनी तथा नियामकीय प्रबन्ध भएकोररहेको देखिँदैन । विभिन्न समयका सहकारी ऐनको प्रस्तावना लगायतका व्यवस्था अध्ययन गर्दा सहकारीको कारोबार व्यक्ति वा सदस्य बाहिर पनि सञ्चालन गर्न सकिने वा गर्न आवश्यक रहेको भन्ने आशय र स्पष्ट व्यवस्था रहेको देखिँदैन ।

सहकारीका छाता संघहरुले सदस्य संस्थाबीच वित्तीय कारोबार गर्ने विद्यमान कानूनी आधारको अभावका साथै सहकारीका छाता संघहरुले सदस्य सहकारीबाट कस्तो प्रकारका गैररवित्तिय कार्य गर्नु वाञ्छनीय हुने भन्ने सन्दर्भमा पनि विगतदेखि नै पर्याप्त बस्तुगत छलफल भएको पाईँदैन । हालसम्म जिल्ला, प्रदेश र केन्द्रिय तहका ५९ वटा बचत तथा ऋण सहकारी संघहरुले वित्तीय कारोबार सञ्चालन गर्दै आएको आधारमा एउटा सहकारीले एकभन्दा बढी संघहरुमा बचत गर्ने र अलग अलग संघहरुबाट एकै समयमा ऋण लिनसक्ने अवस्था विद्यमान रहेको हुँदा कुन तहका कतिवटा संघहरुले कस्ता प्रकारका वित्तीय कारोबार सञ्चालन गर्नु वाञ्छनीय हुने भन्ने पनि वहसको विषय हो ।

अधिकाँश वित्तीय कारोबार सञ्चालन गर्दै आएका सहकारी संघहरुको वित्तीय कारोबारको श्रोत सदस्य संघसंस्थाको बचत वा शेयरपूँजी रकम नै रहेको आधारमा यसप्रकारको सिमित श्रोतबाट दीर्घकालिन वित्तीय कारोबारको निरन्तरताको सवाल त्यत्तिकै पेचिलो बन्ने नै देखिन्छ । त्यस्तै, वित्तीय कारोबार गर्ने सहकारी संस्था आफैंमा सदस्यहरुको वित्तीय मध्यस्थकर्ता संस्था पनि हुन् । यसरी सदस्यहरुले संस्थामा राखेको बचत रकम संघहरुमा पुनः बचत गरी संघहरुद्वारा संस्थामार्फत पुनः सदस्यहरुमा लगानी गर्ने प्रकृयाले ऋणी सदस्यलाई थप लागत श्रृजना गर्नसक्ने कुरामा पनि यथेष्ट छलफल भएको देखिँदैन । यो घुमाउरो प्रकृयाले पनि सहकारीका ऋणी सदस्यहरुको ऋण रकमको लागत वृद्धि भएको गुनासो पनि त्यत्तिकै सुनिने गरेको छ ।

त्यसैगरी, सहकारीका छाता संघहरुले जुनसुकै मोडलको वित्तीय कारोबार गरे तापनि यसप्रकारका कारोबारको उपयुक्त नियामकीय र सुपरिवेक्षकीय निकायका बारेमा पनि छलफल केन्द्रित हुन आवश्यक देखिएको छ । सामान्यतया, वित्तीय कारोबार बाहेकका विषयमा विवेकशील नियमन र प्रभावकारी सुपरिवेक्षणको आवश्यकता पर्ने देखिँदैन ।

निचोड

सहकारी संघहरू मुलतः सहकारी व्यवसायको विकास, प्रवर्धन र वजारीकरणमा टेवा पुर्याउने, सहकारीका सदस्यहरूको गुनासो सुनुवाई तथा समाधानमा सहजीकरण गर्ने, सहकारी सम्बन्धी अध्ययन तथा अनुसन्धानमा जोड दिने, सहकारीका असल अभ्यास र अनुभव आदानप्रदान गर्ने, सहकारीमा सुशासन कायम गर्न र जोखिम व्यवस्थापन सम्बन्धी अभिमुखिकरण र उत्प्रेरणा गर्ने, क्षमता विकास गर्ने, नीतिगत वहस गर्ने, स्वनियमन र सहकारितामा जोड दिने, उत्पादन, सेवा प्रवाह र वितरणमा जोड दिने, शीप विकास र व्यवसायिकरण, आदि कार्यमा केन्द्रित हुनु सहकारी अभियानलाई अगाडी बढाउने दृष्टिले उपयुक्त बाटो हो । वित्तीय कारोबार सञ्चालन गर्ने सहकारीका हकमा वित्तीय स्थिरीकरण, संकट व्यवस्थापन वा भरोशाको भरपर्दो केन्द्रविन्दु आवश्यक रहेको र यसको समेत नियामकीय प्रबन्ध सम्बन्धी विषय प्रष्ट हुन आवश्यक देखिएको छ ।

सहकारी संघहरुको सञ्चालन गर्दै आएको वित्तीय कारोबारको औचित्य तथा आवश्यकता, प्रभावकारिता, नियमन र सुपरिवेक्षण लगायतका विषयमा विगतदेखि नै कतै नीतिगत बहस तथा व्यवस्था, गहन अध्ययन, दीर्घकालिन योजनामा चर्चा, कानूनी प्रबन्ध, आदि गरिएको पाइएको छैन । यस अर्थमा, सहकारी संघहरुले सञ्चालन गर्दै आएको वित्तीय कारोबारको यथोचित मोडेल, यसको निरन्तरता वा समायोजन, आदिका बारेमा छलफल तथा वहस आवश्यक देखिएको छ ।

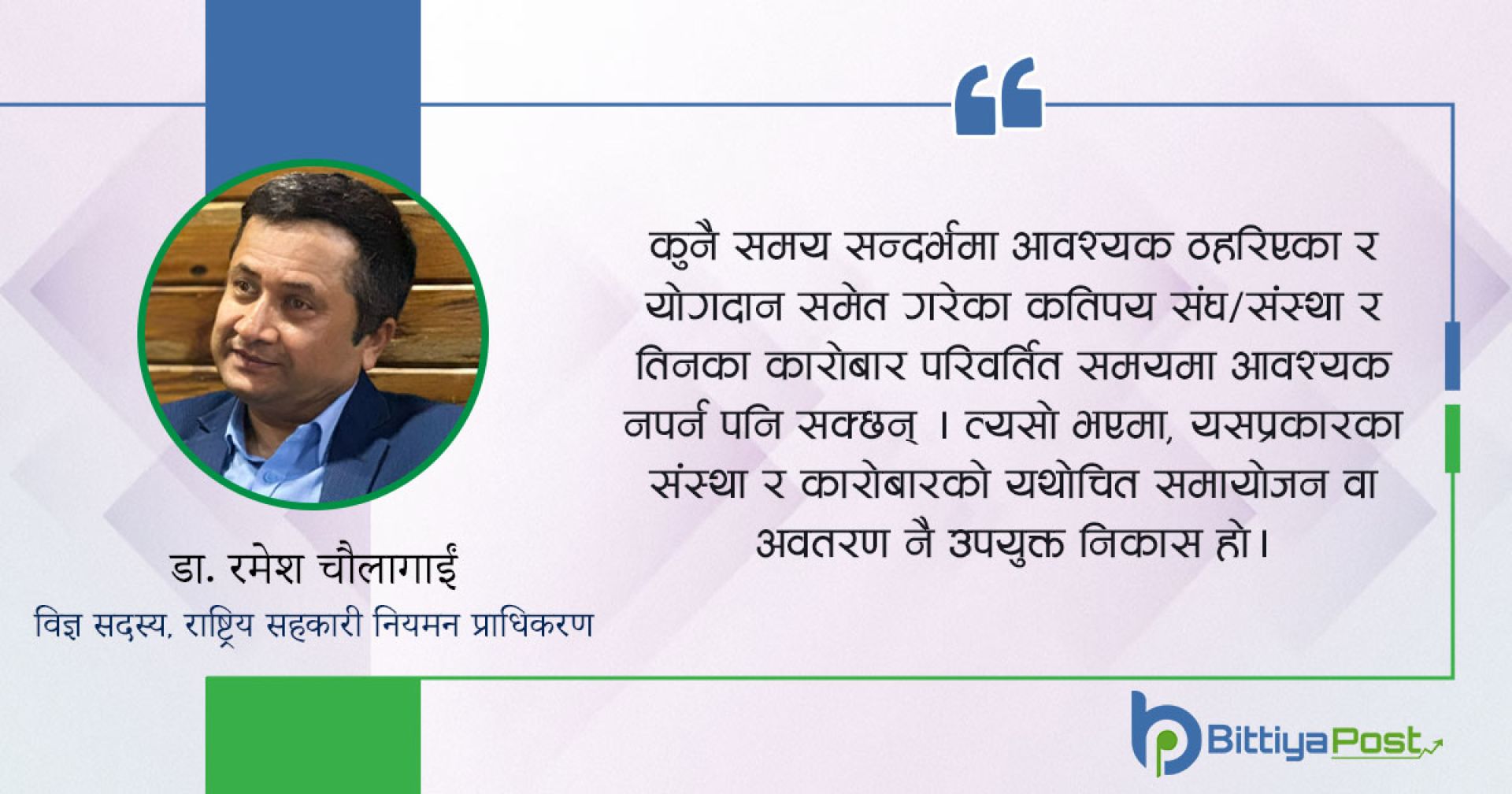

कुनै समय सन्दर्भमा आवश्यक ठहरिएका र योगदान समेत गरेका कतिपय संघ/संस्था र तिनका कारोबार परिवर्तित समयमा आवश्यक नपर्न पनि सक्छन् । त्यसो भएमा, यसप्रकारका संस्था र कारोबारको यथोचित समायोजन वा अवतरण नै उपयुक्त निकास हो । अति आवश्यक, स्पष्ट कानूनी प्रबन्ध भएका र निरन्तरता दिन सकिने बाहेकका कारोबारको बोझ बोकिरहनु पनि त्यति उपयुक्त होईन । सनातन रुपमा सञ्चालनमा रहेको भएता पनि व्यक्ति र प्रणालीमा अतिरिक्त योगदान नभएका वा योगदान गर्ने सम्भावना नदेखिएका र सञ्चालनमा दोहोरो तेहोरोपन देखिएका काम कार्यवाही वा कारोबारको सुरक्षित अवतरण प्राकृतिक न्यायको सिद्धान्त अनुकुल रहन्छ । साथै, त्यसप्रकारका कार्य तथा कारोबारको समयानुकुलको स्वरुप परिवर्तन वा रुपान्तरण र त्यसको विवेकशील नियामकीय व्यवस्थापन त्यत्तिकै समसामयिक विषय हो । (प्रस्तुत विषय र विचार लेखकका निजी हुन्।)

सञ्चार रजिष्ट्रारको कार्यालय दर्ता प्रमाणपत्र नंः

००१७६/०७९-०८०

.jpg)