बिहीबार १८ असार, २०८३,

Thu, 02 Jul, 2026

बिहीबार १८ असार, २०८३,

Thu, 02 Jul, 2026

काठमाडौं : नेपालको बैंकिङ क्षेत्र पछिल्लो समय संरचनागत र आर्थिक चुनौतीको चपेटामा रहेपनि क्रमशः सुधारतर्फ उन्मुख देखिन थालेको छ । प्रशस्त तरलता, घट्दो ब्याजदर र बाह्य आर्थिक सूचक सन्तोषजनक रहे पनि आन्तरिक अर्थतन्त्र सुस्त हुँदा कर्जा विस्तार अपेक्षित रूपमा बढ्न सकेको छैन ।

निजी क्षेत्रको लगानी कमजोर, उपभोग घट्दो र निर्माण तथा घरजग्गा क्षेत्र पूर्ण रूपमा चलायमान नहुँदा बैंकहरू पर्याप्त तरलता हुँदाहुँदै पनि कर्जा प्रवाह विस्तार गर्न सक्ने अवस्थामा छैनन् ।

राष्ट्र बैंकका अनुसार हाल बैंकिङ प्रणालीमा साढे ७६ खर्ब रुपैयाँभन्दा बढी तरलता थुप्रिएको छ भने स्थायी निक्षेप सुविधा, निक्षेप संकलन बोलकबोल र ऋणपत्रमार्फत प्रशोचन गरिहेको छ ।

तथापी बैंकहरुले सार्वजनिक गरेको वित्तीय रिर्पोटमा सूचकहरु भने सकारात्मक बन्दै गएका छन् । नाफा वृद्धिसँगै केही बैंकहरुले कर्जा असुली बढाएका छन् भने केही बैंकले खराब कर्जा घटाउँदै गएका छन् ।

संकटकाबीच नाफामा वृद्धि

चालु आर्थिक वर्ष २०८२/८३ को दोस्रो त्रैमाससम्म आइपुग्दा वाणिज्य बैंकहरूको खुद नाफा वार्षिक रूपमा ११.५१ प्रतिशतले वृद्धि भई ३० अर्ब ५९ करोड रुपैयाँ पुगेको छ । २० मध्ये ११ वटा बैंकले नाफा बढाएका छन् । नबिल बैंक सबैभन्दा बढी नाफा कमाउने बैंक बनेको छ भने केही बैंक अझै नोक्सानीमै छन्।

बैंकहरुले चालु आर्थिक वर्षको पुस मसान्तसम्म ९६ अर्ब ५ करोड १७ लाख ५२ हजार रुपैयाँ खुद ब्याज आम्दानी गरेका छन् । जुन गत आवको सोही अवधिको तुलनामा ३.७२ प्रतिशतले बढी हो । गत आवको पुस मसान्तसम्म बैंकहरुको खु्द ब्याज आम्दानी ९२ अर्ब ६० करोड ७३ लाख ६९ हजार रुपैयाँ रहेको थियो । जसमध्ये ६ वटा बैंकको खुद ब्याज आम्दानी घटेको छ भने बाँकी बैंकको बढेको छ ।

साथै यस अवधिमा बैंकहरूको वितरणयोग्य मुनाफा १५ अर्ब रुपैयाँभन्दा बढी पुगेको छ । सञ्चालनमा रहेका बैंकमध्ये ११ वटा बैंकहरूको वितरणयोग्य नाफा कुल १५ अर्ब ४४ करोड १७ लाख रुपैयाँ पुगेको हो । बाँकी ९ बैंकको वितरणयोग्य मुनाफा भने ऋणात्मक रहेको छ ।

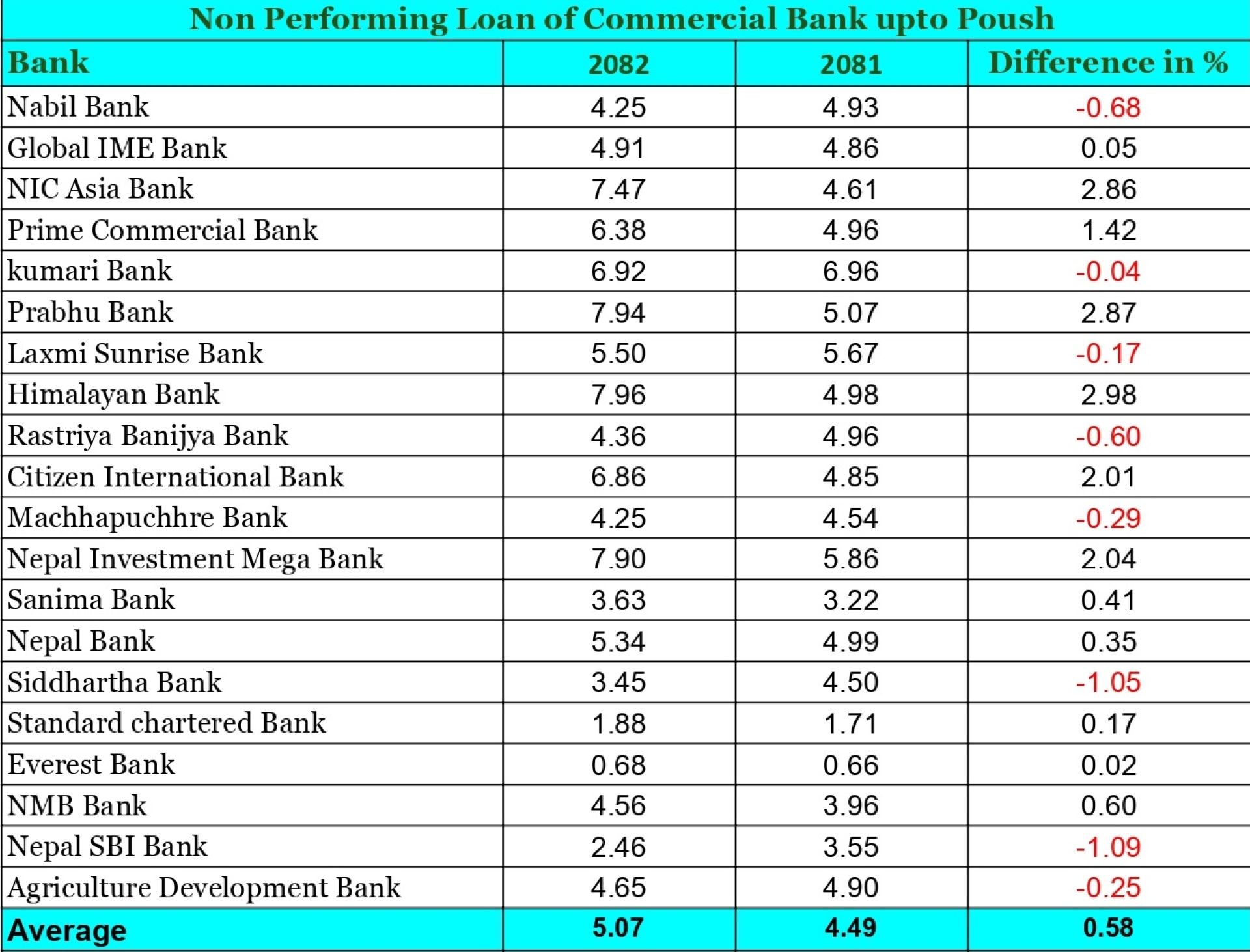

तर नाफामा देखिएको सुधारसँगै खराब कर्जाको समस्या पनि गहिरिँदै गएको छ । दोस्रो त्रैमाससम्म वाणिज्य बैंकहरूको औसत खराब कर्जा (एनपीएल) ५.०७ प्रतिशत पुगेको छ, जुन अघिल्लो वर्षको तुलनामा उल्लेख्य वृद्धि हो । गत वर्षको सोही अवधिमा खराब कर्जा औषत ४.४८ प्रतिशत रहेको थियो ।

आर्थिक गतिविधिको शिथिलता, व्यापार तथा निर्माण क्षेत्रको सुस्तताले ऋण असुलीमा दबाब बढाएको बैंकरहरूको भनाइ छ । यद्यपि, केही बैंकहरूले खराब कर्जा घटाउँदै नाफा सुधार गर्न सफल भएका छन्।

आर्थिक गतिविधि सुस्त, उपभोग घट्नु तथा निर्माण र घरजग्गा क्षेत्र चलायमान नहुँदा खराब कर्जा बढेको बैंकरहरूको भनाइ छ । यद्यपि, केही बैंकले खराब कर्जा घटाउँदै नाफामा सुधार गरेका छन् भने केही बैंक नोक्सानीमा समेत देखिएका छन् समीक्षा अवधिमा सबैभन्दा बढी खराब कर्जा एनआईसी एशिया बैंकको देखिएको छ । बैंकको एनपीएल ६२.०३ प्रतिशतले बढेर ७.४७ प्रतिशत पुगेको छ ।

हिमालयन बैंकको एनपीएल ५९.८३ प्रतिशतले बढेर ७.९६ प्रतिशत पुगेको छ भने प्रभु बैंक, सिटिजन्स बैंक, नेपाल इन्भेस्टमेन्ट मेगा बैंक, प्राइम बैंक र एनएमबि बैंकमा पनि एनपीएल उल्लेख्य रूपमा बढेको छ ।

तर आठ वटा बैंकले भने खराब कर्जा घटाउन सफल भएका छन् । सबैभन्दा धेरै सुधार नेपाल एसबीआई बैंकले गरेको छ । बैंकको एनपीएल २५.६३ प्रतिशतले घटेर २.६४ प्रतिशतमा झरेको छ । सिद्धार्थ बैंक, नबिल बैंक, कृषि विकास बैंक, माछापुच्छ्रे बैंक, लक्ष्मी सनराइज बैंक र कुमारी बैंकले पनि एनपीएल घटाएका छन् ।

यसैबीच, राष्ट्रिय वाणिज्य बैंकको एनपीएल ४.३६ प्रतिशतमा सीमित रहँदा अघिल्लो वर्षको तुलनामा सुधार देखिएको छ ।

गैर–बैंकिङ सम्पत्तिको बोझ

धेरै बैंकहरू हाल गैर–बैंकिङ सम्पत्तिको बोझले थिचिएका छन् । ती सम्पत्तिको न त बिक्रीका लागि स्पष्ट नीति छ, न त उपयोगका लागि सहज वातावरण । यसले बैंकहरूलाई तरलताको कारोबारभन्दा सम्पत्ति व्यवस्थापनमा बढी केन्द्रित हुन बाध्य बनाएको छ ।

बैंक तथा वित्तीय संस्था परिसंघ (सिबिफिन) ले गैर–बैंकयोग्य सम्पत्तिको प्रभावकारी व्यवस्थापनका लागि एसेट म्यानेजमेन्ट कम्पनी (एएमसी) जस्ता संरचनात्मक सुधार अपरिहार्य भएको जनाएको छ ।

सिबिफिनले यसका लागि नेपाल राष्ट्र बैंक र सरकारसँग सहकार्य गर्न प्रतिबद्धता जनाएको छ। साथै, हालको कर्जा नोक्सानी वर्गीकरण प्रणाली पुनरावलोकन गरी सक्षम ऋणीलाई पुनरुत्थानको अवसर दिन र जानाजानी डिफल्टरमाथि कडा कारबाही गर्नुपर्ने सुझाव दिएको छ ।

कर्जा असुलीमा कर्मचारी असुरक्षा

बैंकिङ क्षेत्रले सामना गरिरहेको अर्को गम्भीर चुनौती कर्जा असुलीका क्रममा कर्मचारीमाथि हुने हिंसा हो । ज्योति विकास बैंक र नेपाल इन्भेष्टमेन्ट मेगा बैंकका कर्मचारीमाथि भएका हिंसात्मक घटनापछि बैंकिङ क्षेत्रका छाता संगठन, कर्मचारी युनियन र नियामक निकायले ती घटनाको कडा भत्र्सना गर्दै दोषीमाथि कडा कारबाहीको माग गरेका छन् ।

गत मंसिर २४ गते सप्तरीको रुपनीस्थित ज्योति विकास बैंक शाखासँग सम्बन्धित ऋणीसँग कर्जा किस्ता नियमित गर्ने विषयमा छलफल गर्न पुगेका कर्मचारीहरूलाई योजनाबद्ध रूपमा नियन्त्रणमा लिई दुव्र्यवहार तथा साङ्घातिक आक्रमण गरिएको थियो ।

उक्त घटनाप्रति नेपाल बैंकर्स संघ, डेभलपमेन्ट बैंकर्स एसोसिएसन नेपाल, नेपाल वित्तीय संस्था संघ र नेपाल लघुवित्त बैंकर्स संघले संयुक्त विज्ञप्ति जारी गर्दै यसलाई ‘अमानवीय, आपराधिक र निन्दनीय’ कार्यको संज्ञा दिएका छन् ।

यस्तै, पुस १९ गते नेपाल इन्भेष्टमेन्ट मेगा बैंकको घोराही शाखाका कर्मचारी कर्जा असुलीका क्रममा आक्रमणमा परेपछि बैंक कर्मचारी युनियनले राज्य, नियामक र सुरक्षा निकायको भूमिकाप्रति असन्तुष्टि व्यक्त गर्दै सुरक्षा सुनिश्चित नगरे सम्पूर्ण शाखा बन्द गरी आन्दोलनमा जान बाध्य हुने चेतावनी दिएको छ ।

बैंक तथा वित्तीय संस्था परिसंघ (सिबिफिन) ले पनि ज्योति विकास बैंकका कर्मचारीमाथि भएको घटनालाई बैंकिङ क्षेत्र मात्र नभई राज्यकै कानुनी शासनमाथिको आक्रमण भएको ठहर गर्दै दोषीलाई तत्काल पक्राउ गरी हदैसम्मको कारबाही गर्न माग गरेको छ ।

घटनापछि पनि जाहेरी दर्ता नहुनु र पीडितलाई मिलापत्रका लागि दबाब दिनु सुरक्षा निकायको गम्भीर कमजोरी भएको सिबिफिनको आरोप छ ।

यसैबीच, नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाविरुद्ध भइरहेका उच्छृङ्खल गतिविधिप्रति गम्भीर ध्यानाकर्षण भएको जनाउँदै वित्तीय सेवा अवरुद्ध पार्ने कुनै पनि क्रियाकलाप कानुनअनुसार दण्डनीय हुने चेतावनी दिएको छ । राष्ट्र बैंकले कर्मचारीलाई मनोबल उच्च राखी काम गर्न आग्रह गर्दै बैंकिङ कारोबारसम्बन्धी गुनासो भए कानुनी संयन्त्रमार्फत समाधान खोज्न अनुरोध गरेको छ

नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइरालाले बैंकिङ क्षेत्र राजनीतिक स्वार्थको सिकार बन्न नहुने स्पष्ट पार्दै ५० हजारभन्दा बढीलाई रोजगारी दिएको यो क्षेत्रलाई अस्थिर पार्ने गतिविधि रोक्न आग्रह गरेका छन्।

ऋण असुली न्यायाधिकरणमा मुद्दाको चाङ

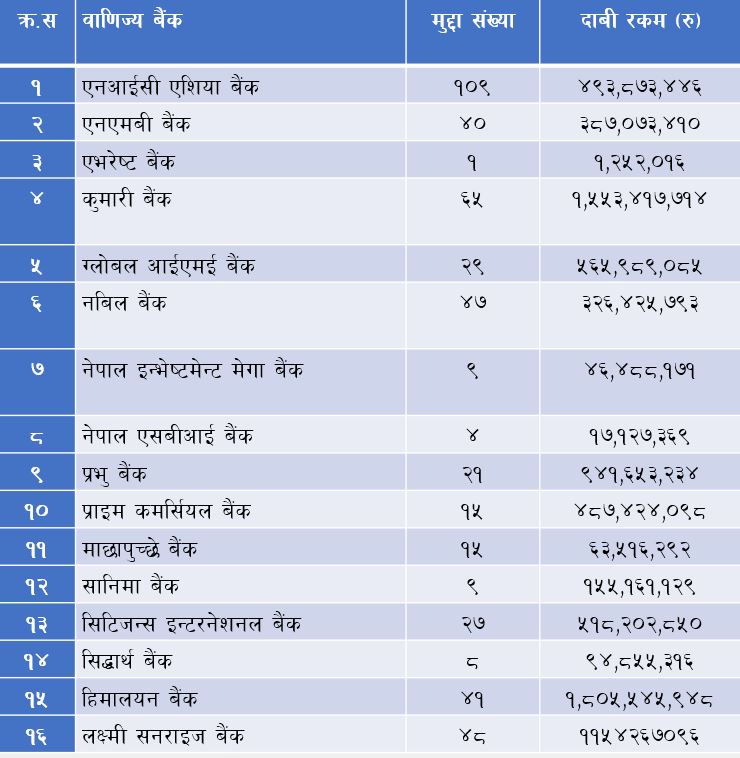

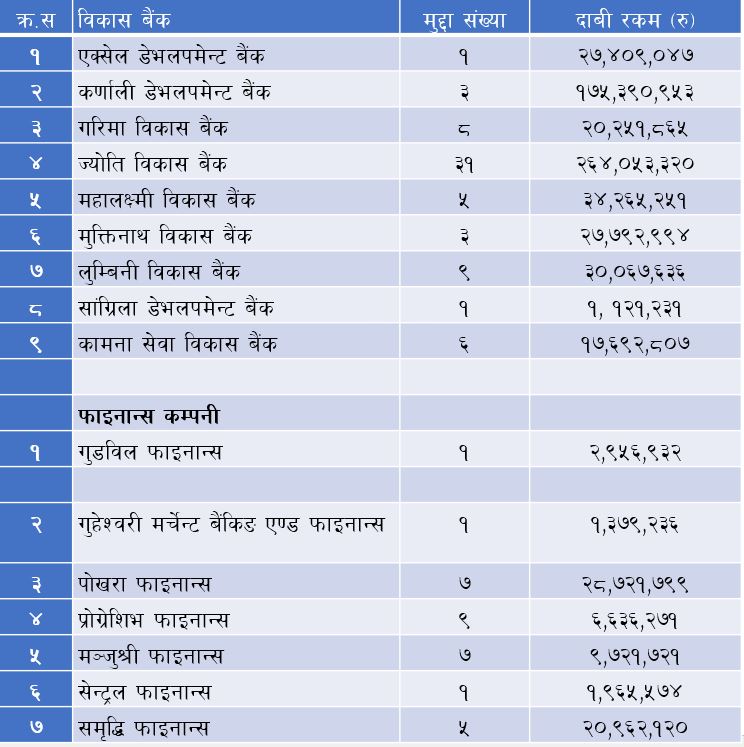

कर्जा असुलीमा समस्या बढ्दै जाँदा ऋण असुली न्यायाधिकरणमा मुद्दाको चाङ लागेको छ । चालु आर्थिक वर्षको पुस मसान्तसम्म ५८६ वटा मुद्दा दायर भएका छन्, जसमा बैंकहरूले करिब ९ अर्ब ६८ करोड रुपैयाँ बराबरको दाबी गरेका छन् । अधिकांश मुद्दा निर्माण, व्यापार र सेवा क्षेत्रसँग सम्बन्धित रहेका छन् ।

बैंकिङ क्षेत्रका सरोकारवालाहरूले कर्मचारीको सुरक्षा सुनिश्चित गर्नु, कानुनी शासन कडाइका साथ लागू गर्नु र खराब कर्जा व्यवस्थापनका लागि एसेट म्यानेजमेन्ट कम्पनी (एएमसी) जस्ता संरचनात्मक सुधार आवश्यक रहेको बताएका छन् ।

साथै, राजनीतिक स्वार्थका लागि बैंकिङ क्षेत्रलाई अस्थिर बनाउने गतिविधि रोक्न सबै पक्ष जिम्मेवार हुनुपर्नेमा उनीहरूको जोड छ ।

सञ्चार रजिष्ट्रारको कार्यालय दर्ता प्रमाणपत्र नंः

००१७६/०७९-०८०