बिहीबार २५ असार, २०८३,

Thu, 09 Jul, 2026

बिहीबार २५ असार, २०८३,

Thu, 09 Jul, 2026

नेपाल राष्ट्र बैंकले जारी गरेको आर्थिक वर्ष २०८३/८४ को मौद्रिक नीति नेपालको वित्तीय इतिहासमा संस्थागत परिपक्वता र पारदर्शिताको एउटा नयाँ मानकका रूपमा आएको छ । नेपाल राष्ट्र बैंक ऐन, २०५८ को प्रावधान बमोजिम सार्वजनिक गरिएको यो २५औं मौद्रिक नीतिले वर्तमान विश्व भू-राजनीतिक तनाव र आन्तरिक आर्थिक शिथिलताका बीच "सजगतापूर्वक लचिलो" (Cautious yet Flexible) रणनीतिक कार्यदिशा अख्तियार गरेको छ । यस नीतिले बाह्य क्षेत्रको स्थिरतालाई उच्च प्राथमिकतामा राख्दै आन्तरिक आर्थिक गतिविधिलाई चलायमान बनाउन आवश्यक 'Financial Space' प्रदान गर्ने लक्ष्य राखेको छ ।

यस पटकको मौद्रिक नीतिमा गभर्नर प्रा.डा. विश्वनाथ पौडेलले आफ्नो दोस्रो वर्षमा एक सुविचारित फड्को मार्नुभएको देखिन्छ । उहाँले आफ्नो कार्यकालको पहिलो वर्ष पुरानै संरचना पछ्याए पनि यसपटक "दस्तावेजको पृथकीकरण" मार्फत मौद्रिक र नियामकीय व्यवस्थापनलाई प्रष्ट रूपमा छुट्याउनुभएको छ । 'Macroeconomic Report, 2026 July' मा आधारित यस नीतिका मुख्य कार्यहरू यसप्रकार छन्:

- वैज्ञानिक प्रक्षेपण: तथ्याङ्कमा आधारित विश्लेषणका लागि समीक्षा र नीतिगत दस्तावेजलाई पृथक गरी पारदर्शिता सुदृढ गरिएको छ । तथ्याङ्कीय विश्लेषणको पाटो छुट्टै हुँदा मौद्रिक नीतिले केवल आफ्नो मुख्य लक्ष्य (मूल्य स्थिरता र बाह्य क्षेत्र स्थायित्व) मा मात्र ध्यान केन्द्रित गर्न पाएको छ । नीतिगत निर्देशनका लागि 'मौद्रिक नीति' दस्तावेज जारी गर्ने पद्धतिले केन्द्रीय बैंकको निर्णय प्रक्रियालाई थप वैज्ञानिक, पारदर्शी र विश्वसनीय बनाएको छ ।

- संरचनात्मक सुधार: गभर्नर पौडेलको यो कदमले केन्द्रीय बैंकलाई नितान्त मौद्रिक लक्ष्य प्राप्तिमा केन्द्रित गराई नियामकीय झन्झटबाट मुक्त राख्ने प्रयास गरेको छ । वि.सं. २०५८/५९ देखिको परम्परालाई तोड्दै यसपटक मौद्रिक नीति र आर्थिक अवस्थाको समीक्षालाई छुट्टाछुट्टै दस्तावेजको रूपमा सार्वजनिक गरिएको छ । विगतमा यी दुवै विषय एउटै दस्तावेजमा हुँदा मुख्य मौद्रिक लक्ष्यहरू ओझेलमा पर्ने गर्थे । अब 'Macroeconomic Report' ले तथ्याङ्कीय विश्लेषण गर्नेछ भने 'मौद्रिक नीति' ले आगामी दिशा मात्र तय गर्नेछ । मौद्रिक नीतिलाई केवल ब्याजदर र पैसाको मूल्य (Price of Money) तय गर्ने संयन्त्रको रूपमा सीमित राखेर अन्य प्रशासनिक र नियामकीय कार्यहरूलाई छुट्टै प्रक्रियामा लैजानु नै गभर्नर पौडेलको संरचनात्मक सुधारको मुख्य पक्ष हो ।

मौद्रिक नीतिको यस पृष्ठभूमिले समष्टिगत लक्ष्यहरू प्राप्त गर्न मार्गप्रशस्त गरे तापनि यसका तथ्याङ्कीय लक्ष्य र कार्यान्वयनका पाटालाई मसिनो गरी केलाउनु आवश्यक छ ।

मुख्य विषयको विश्लेषण र तथ्याङ्कीय मूल्याङ्कन

मौद्रिक र वित्तीय नीति बीचको 'Trade-off' अर्थात् सन्तुलन मिलाउनु नै यस नीतिको मुख्य चुरो हो । ७ प्रतिशतको आर्थिक वृद्धि हासिल गर्ने सरकारको 'Fiscal' लक्ष्य र ५.५ प्रतिशतको मुद्रास्फीति कायम राख्ने 'Monetary' सीमा बीचको द्वन्द्व यस नीतिको केन्द्रमा छ ।

तालिका: प्रमुख आर्थिक लक्ष्यहरू (आ.व. २०८३/८४)

| सूचक | लक्ष्य/सीमा |

| आर्थिक वृद्धि दर (Fiscal Goal) | ७.० प्रतिशत |

| मुद्रास्फीति सीमा (Monetary Ceiling) | ५.५ प्रतिशत |

| निजी क्षेत्रतर्फको कर्जा विस्तार | ११.० प्रतिशत |

| विस्तृत मुद्राप्रदाय (M2) | १४.० प्रतिशत |

| विदेशी विनिमय सञ्चिति | कम्तीमा ७ महिनाको आयात धान्न पुग्ने |

सबल पक्ष (Strengths): नीतिगत स्थिरताका लागि ब्याजदर करिडोरका दरहरू यथावत राखिनु र 'Sterilized Intervention' मार्फत बाह्य क्षेत्रबाट सिर्जना हुने अधिक तरलता व्यवस्थापन गर्ने रणनीति प्राविधिक रूपमा सबल छ ।

कमजोर पक्ष (Weaknesses): बैंकहरूमा बढ्दो निष्कृय कर्जा (NPL) र त्यसले सिर्जना गरेको 'Provisioning Pressure' का कारण 'Capital Adequacy Ratio (CAR)' मा परेको दबाब चिन्ताजनक छ । ७ प्रतिशतको वृद्धि दर हासिल गर्न यो नीति सरकारको कमजोर पूँजीगत खर्च गर्ने क्षमतामा निर्भर हुनु यसको अर्को 'Structural Weakness' हो । मुद्रास्फीतितर्फ, १० महिनाको औसत २.६६ प्रतिशत देखिए पनि २०८३ वैशाखको विन्दुगत मुद्रास्फीति ५.०४ प्रतिशत पुग्नुले 'Base Effect' का कारण आगामी दिनमा ५.५ प्रतिशतको सीमा कायम राख्न चुनौतीपूर्ण हुने देखिन्छ ।

यी लक्ष्यहरूले परिमाणात्मक आधार त प्रदान गरेका छन्, तर यिनको सफलता निम्न प्रणालीगत अवरोधहरूलाई चिर्ने सामर्थ्यमा निर्भर रहनेछ ।

अवसर र चुनौतीहरूको विश्लेषण

आर्थिक वृद्धिका लागि सिर्जित अवसर र कार्यान्वयनका जटिलताहरू बीचको सन्तुलन मिलाउनु नै यस नीतिको रणनीतिक कसी हुनेछ ।

सम्भावित अवसरहरू:

- डिजिटल इकोसिस्टम: व्यक्तिगत क्रेडिट स्कोरिङ र 'Peer to Peer' (P2P) लेनदेन सम्बन्धी अध्ययन (Study) सम्पन्न गरी 'Regulatory Sandbox' मार्फत यसको कार्यान्वयन सुरु गर्नुले अनौपचारिक कारोबारलाई बैंकिङ च्यानलमा ल्याउने अवसर प्रदान गर्नेछ । यी व्यवस्थाहरूले बैंकिङ प्रणालीभन्दा बाहिर रहेको पैसालाई चलायमान बनाउने र तल्लो तहका व्यवसायीहरूलाई औपचारिक वित्तीय प्रणालीमा जोड्ने अपेक्षा गर्न सकिन्छ ।

- क्षेत्रगत लचकता: ठूला विद्युतीय सवारी साधनमा 'LTV Ratio' को सहजीकरणले 'हरित यातायात' (Green Transport) लाई प्रोत्साहन गर्नेछ । यसले एकातिर वातावरणीय लक्ष्यमा सहयोग पुऱ्याउँछ भने अर्कोतिर सुस्त रहेको कर्जा विस्तारलाई ऊर्जा प्रदान गरी निजी क्षेत्रको आत्मविश्वास बढाउने अपेक्षा गर्न सकिन्छ । त्यसैगरी पहिलोपटक वाणिज्य बैंकहरूलाई विदेशी सरकारी ऋणपत्र (Foreign Government Bonds) मा लगानी गर्न प्रोत्साहित गर्ने नीति लिइएको छ जसले प्रणालीमा सिर्जना हुने अधिक तरलतालाई व्यवस्थापन गर्नेछ, 'Asset Diversification' मा मद्दत पुग्नेछ । यसले बैंकहरूलाई केवल निक्षेप र कर्जाको ब्याजदर अन्तर (Spread) मा मात्र भर नपरी लगानीका अन्य स्रोतहरूबाट पनि प्रतिफल प्राप्त गर्ने बाटो खोल्छ, जसले अन्ततः वित्तीय स्थायित्व सुदृढ बनाउने अपेक्षा गर्न सकिन्छ ।

कार्यान्वयनका चुनौतीहरू:

- Shadow Economy र पूँजी पलायन: मौद्रिक नीतिले केवल पैसाको आपूर्ति र मूल्य (ब्याजदर) नियन्त्रण गर्छ, तर प्रणालीभन्दा बाहिर रहेको पैसालाई भित्र्याउन यो मात्र पर्याप्त हुँदैन । ब्याजदर ऐतिहासिक रूपमा न्यून बिन्दुमा झारे पनि जबसम्म लगानीको सुरक्षा र प्रतिफलको सुनिश्चितता हुँदैन, सस्तो ब्याजदरले मात्र 'स्याडो इकोनोमी' को पैसा तान्न सक्दैन । अर्थतन्त्रमा आत्मविश्वासको कमी हुँदा वैधानिक माध्यमबाट भन्दा अवैध च्यानल बाट पैसा बाहिरिने जोखिम उच्च हुन्छ । यसलाई रोक्न राष्ट्र बैंकको प्राविधिक नियमनले मात्र पुग्दैन; यसका लागि विदेशी विनिमय नियन्त्रण ऐनको प्रभावकारी कार्यान्वयन र विदेशमा लगानी गर्ने छिद्रहरूलाई कडाइका साथ बन्द गर्नुपर्ने हुन्छ । मौद्रिक औजारले पैसाको 'फ्लो' व्यवस्थापन त गर्छ, तर 'नियत' र 'अवैध मार्ग' नियन्त्रण गर्न कानुनी र प्रशासनिक संयन्त्रको सक्रियता चाहिन्छ ।

जोखिम: विश्व भू-राजनीतिक तनावले आपूर्ति शृङ्खलामा पार्ने प्रभाव र पेट्रोलियम पदार्थको मूल्य वृद्धिले मुद्रास्फीतिको लक्ष्यलाई असुरक्षित बनाउन सक्छ ।

यी चुनौतीहरूलाई चिर्नका लागि विद्यमान नीतिहरू र विगतका अभ्यासहरू बीचको तुलनात्मक भिन्नता बुझ्न जरुरी छ ।

तुलनात्मक समीक्षा र संरचनात्मक परिवर्तन

यस वर्षको मौद्रिक नीतिले विगतको परम्परालाई तोड्दै आधुनिक केन्द्रीय बैंकिङ अभ्यासको झझल्को दिएको छ ।

- गभर्नरको नवीन अडान (Regulatory Shift): गभर्नर पौडेलले सेयर बजार वा कर्जा विस्तारका सानातिना प्राविधिक विषयका लागि मौद्रिक नीति कुर्नुपर्ने अवस्था अन्त्य गर्दै ती विषयलाई नियमित 'Circular' मार्फत सम्बोधन गर्ने पद्धति बसाल्नुभएको छ । यसले मौद्रिक व्यवस्थापनमा परिपक्वता ल्याएको छ।

- Transmission Mechanism को समस्या: नीतिगत दरहरू यथावत राखिए पनि बैंकहरूको 'Asset Quality Stress' र बढ्दो NPL प्रोभिजनिङका कारण 'Cost of Funds' घट्न सकेको छैन । फलस्वरुप, मौद्रिक नीतिको लाभ ऋणीसम्म पुग्न कठिन भइरहेको छ, जसले गर्दा बैंकिङ क्षेत्रमा दक्षता वृद्धि र डिजिटल रूपान्तरण अपरिहार्य बनेको छ ।

तुलनात्मक विश्लेषणबाट प्राप्त निष्कर्षहरूले नीति सुधारका लागि ठोस सिफारिसहरू गर्ने आधार प्रदान गर्दछन् ।

सुधारका लागि व्यावहारिक सुझावहरू

मौद्रिक नीतिलाई केवल अङ्कको व्यवस्थापनमा मात्र सीमित नराखी आर्थिक न्याय र समावेशी वृद्धिको मेरुदण्ड बनाउन देहायका सुधारहरू आवश्यक छन्:

- निर्देशिकाहरूको पुनर्लेखन गर्दा भाषागत जटिलता र दोहोरोपना हटाई बैंकहरूको 'Compliance Cost' न्यून गरिनुपर्छ ।

- मौद्रिक नीतिले 'Peer to Peer' (P2P) लेनदेन र व्यक्तिगत क्रेडिट स्कोरिङ जस्ता नवीन डिजिटल उपकरणहरूको अध्ययन गर्ने घोषणा गरेको छ, यसलाई तत्काल 'पाइलट फेज' मा लगी अनौपचारिक रूपमा भइरहेका व्यक्तिगत लेनदेनलाई बैंकिङ च्यानलमा ल्याउने तथा निजी लगानीकर्ताहरूका लागि सुरक्षित अवसर सिर्जना गरिनुपर्दछ ।

- मौद्रिक नीतिले "गैर-बैंक वित्तीय संस्था" को वर्गीकरण र नियमनको व्यवस्था गरी एउटा रणनीतिक झ्याल (Strategic Window) खोलेको छ तर गैर-बैंक वित्तीय संस्थाहरूको सघन अनुगमन गरी फसेको निक्षेपलाई बैंकिङ च्यानलमा 'Recycle' गराउने मार्गचित्र कार्यान्वयन नगरेसम्म 'Velocity of Money' मा सुधार आउने छैन । यसका लागि सहकारी नियमन प्राधिकरणसंगको समन्वयमा ठूला कारोबार गर्ने सहकारीहरूलाई अप्रत्यक्ष नियामक दबाबमा राख्न र उनीहरूको गतिविधिमा 'सघन अनुगमन' (Intensive Monitoring) बढाउन अवश्यक छ ।

यी सुधारका सुझावहरूले मौद्रिक नीतिको सफल कार्यान्वयन र दिगो आर्थिक वृद्धिको सुनिश्चितता गर्नेछन् ।

निष्कर्ष

समग्रमा, आर्थिक वर्ष २०८३/८४ को मौद्रिक नीति बाह्य क्षेत्रको मजबुतीलाई आन्तरिक उत्पादनमा रूपान्तरण गर्ने रणनीतिक दस्तावेज हो । ५.५ प्रतिशतको मुद्रास्फीति सीमा र ७ प्रतिशतको आर्थिक वृद्धि बीचको सन्तुलन मिलाउन सहज छैन । सरकारले आफ्नो ऐतिहासिक पूँजीगत खर्चको 'Bottleneck' नफुकाएसम्म ७ प्रतिशतको लक्ष्य गणितीय रूपमा शंकास्पद देखिन्छ ।

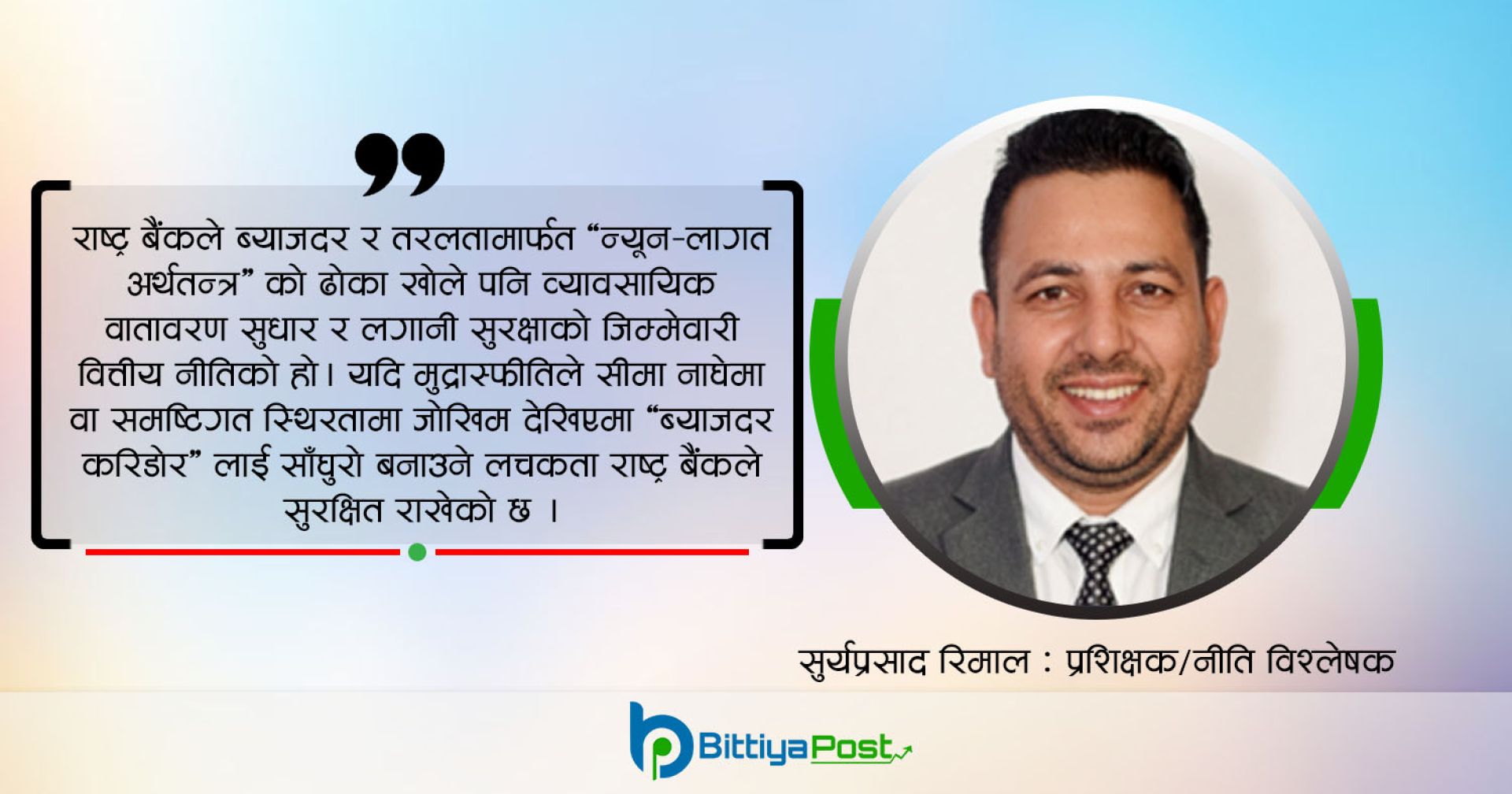

राष्ट्र बैंकले ब्याजदर र तरलतामार्फत 'न्यून-लागत अर्थतन्त्र' को ढोका खोले पनि व्यावसायिक वातावरण सुधार र लगानी सुरक्षाको जिम्मेवारी वित्तीय नीतिको हो । यदि मुद्रास्फीतिले सीमा नाघेमा वा समष्टिगत स्थिरतामा जोखिम देखिएमा 'ब्याजदर करिडोर' लाई साँघुरो बनाउने लचकता राष्ट्र बैंकले सुरक्षित राखेको छ।

अन्ततः, बाह्य क्षेत्रको मजबुतीलाई आन्तरिक उत्पादन र लगानीमा रूपान्तरण गरी 'Liquidity Trap' बाट अर्थतन्त्रलाई जोगाउनु नै यस नीतिको सफलताको वास्तविक कसी हुनेछ।

सञ्चार रजिष्ट्रारको कार्यालय दर्ता प्रमाणपत्र नंः

००१७६/०७९-०८०