मंगलबार २६ साउन, २०८३,

Tue, 11 Aug, 2026

मंगलबार २६ साउन, २०८३,

Tue, 11 Aug, 2026

प्राक्कथन

सदस्यद्वारा स्थापित, सञ्चालित र नियन्त्रित सामाजिक व्यवसायका रूपमा २०१३ सालबाट शुरू भएको सहकारी अभ्यासले सात दशक पूरा गर्ने क्रममा रहेको छ । संयोगले नेपालमा २०१३ सालबाटै दीर्घकालीन विकास योजनाको अभ्यास पनि शुरू भएको थियो । हालसम्म यस्ता योजनाका १४ वटा श्रृंखला सम्पन्न भई १५औं योजना समेत २०८१ असारमा सकिने क्रममा रहेको छ । यस प्रशङ्गमा, देशका दीर्घकालीन योजनामा सहकारीको स्थान, महत्व, विकास र सहकारीमार्फत गर्न सकिने देश विकासलाई कसरी निर्देशित गर्दै आईएको पाईन्छ भन्ने बारेमा चर्चा गर्नु सान्दर्भिक हुन आउँछ । योजनाको प्रारम्भदेखि नै सहकारी सम्बन्धी विभिन्न प्रयास हुँदै आए तापनि २०४६ सालको राजनैतिक परिवर्तनसंगै देशले अङ्गिकार गरेको आर्थिक उदारीकरण पश्चात सहकारी क्षेत्रका बारेमा सरकारका नीतिगत व्यवस्थामा पनि विभिन्न परीवर्तन देखा पर्दै गए । यद्यपी, सहकारी तथा यसका सदस्यको संख्या र कारोवारको रकममा बढोत्तरी आए तापनि समग्र सहकारीको गुणस्तर भने अपेक्षाकृत रुपमा बढ्न सकेन । यस आधारमा, आर्थिक उदारीकरण पश्चात देशमा तर्जुमा भएका दीर्घकालीन योजनामा उल्लेख भएका सहकारी सम्बन्धी नीतिगत व्यवस्था, आवधिक योजनामा सहकारीका विषयहरू के कसरी प्रवेश पाएका छन्, आवधिक योजनामा सहकारीको अवस्था र सम्भावनाबारे वस्तुनिष्ठ विश्लेषणसहित नेपालको सहकारीको आगामी बाटो के हुनसक्छ भन्ने बारेमा यस लेखमा चर्चा गरिएको छ ।

यस लेखमा आर्थिक उदारीकरण लागू भए पश्चात कार्यान्वयनमा आएका दीर्घकालीन योजनामा भएका सहकारी सम्बन्धी व्यवस्थाको विवेचना गरिएको छ।

पृष्ठभूमि

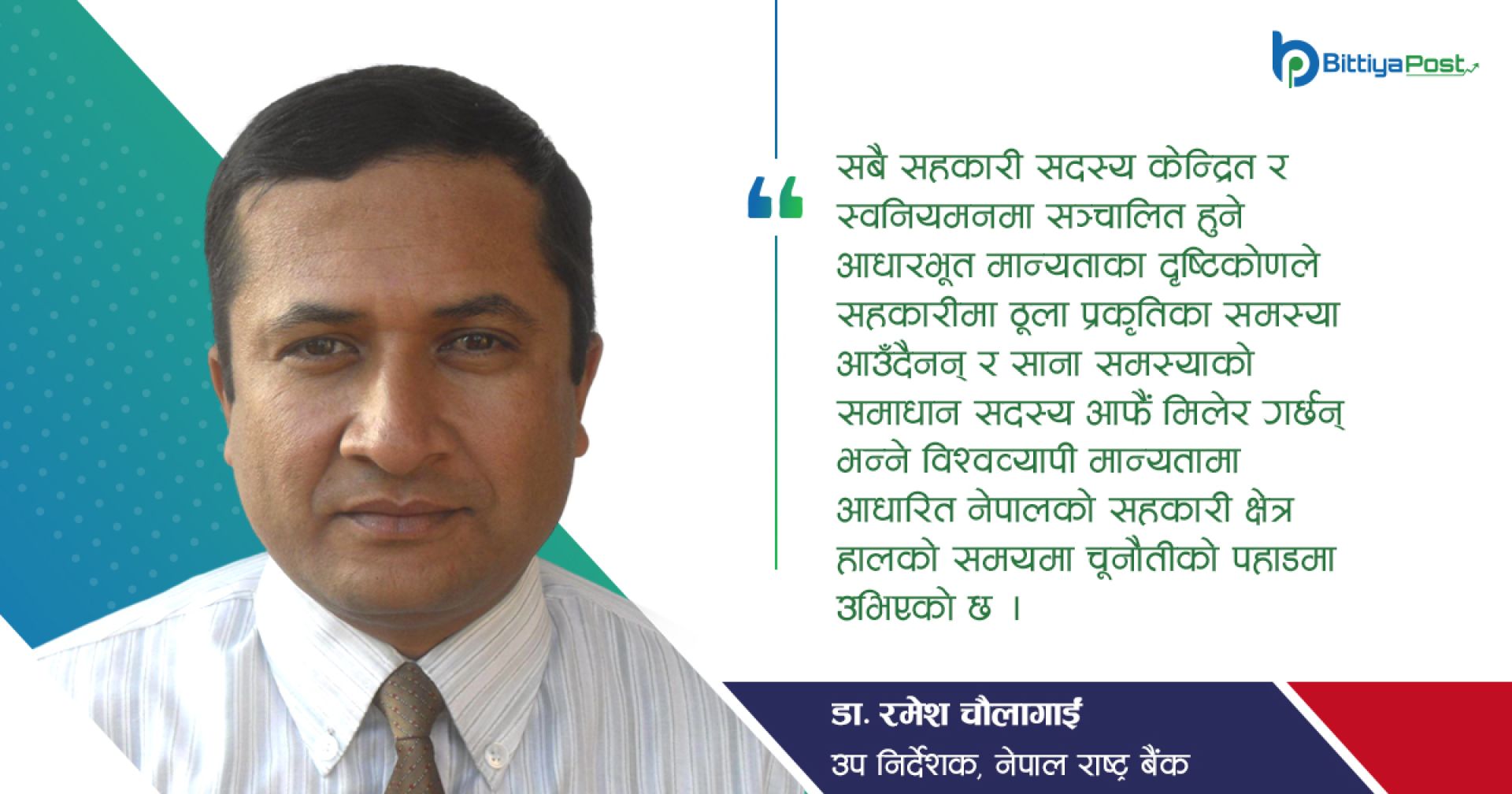

सबै सहकारी सदस्य केन्द्रित र स्वनियमनमा सञ्चालित हुने आधारभूत मान्यताका दृष्टिकोणले सहकारीमा ठूला प्रकृतिका समस्या आउँदैनन् र साना समस्याको समाधान सदस्य आफैं मिलेर गर्छन् भन्ने विश्वव्यापी मान्यतामा आधारित नेपालको सहकारी क्षेत्र हालको समयमा चूनौतीको पहाडमा उभिएको छ । २०५० को दशकसम्म सरकार वा केन्द्रिीय बैंकले कुनै पनि प्रकारको हस्तक्षेप गर्न आवश्यक नरहने ठानिएको नेपालको सहकारी क्षेत्रमा ५० को दशकको अन्त्यदेखि सदस्यहरूको आवद्धता, वित्तीय कारोवार एवम् संस्थाको संख्यामा उल्लेख्य वृद्धि हुन थालेपछि अपारदर्सिता, कूशासन र अनियमितताले पनि प्रवेश पाएको हो । यस अवस्थाले पछिल्ला बर्षमा कतिपय सहकारी बन्द हुने, केही सहकारीमा जम्मा भएको बचत रकम लिई संस्थाकै अध्यक्ष भाग्ने, कतिपय सहकारीमा अध्यक्ष वा जिम्मेवार व्यक्ति संस्थाका सदस्यको सम्पर्कमा नआउने र सदस्यको बचत फीर्ता गर्न नसक्ने अवस्था निम्त्याएको छ ।

२०६० सालको दशकदेखि आएको संख्यात्मक व्यापकता र बढ्दै गएको जनचासोका कारण नेपालको अन्तरिम संबिधान, २०६३ ले सहकारी क्षेत्रलाई अर्थतन्त्रका तीनमध्ये एक आधार स्तम्भका रूपमा स्थापित गर्याे । यसैको निरन्तरता स्वरूप, नेपालको संविधानको धारा ५१ (घ१) मा राज्यको अर्थनीति सार्वजनिक, निजी र सहकारी क्षेत्रको सहभागिता र स्वतन्त्र विकास मार्फत राष्ट्रिय अर्थतन्त्र सुदृढ गर्ने भनी उल्लेख समेत गरियो । परिणामस्वरूप, २०७९ फागुनसम्म नेपालभर झण्डै १४ हजार बचत तथा ऋण सहकारी समेत करीव ३१,३७३ कृयाशील सहकारी रहेको, जसले समग्रमा करीव ७३.८१ लाख सदस्यकोे शेयरपूँजी र बचत गरी करीव रू ५७२ अर्वको आर्थिक श्रोत सङ्कलन गरी रू ४२६ अर्व ऋण परिचालन गरेको देखिन्छ । समग्र सहकारी क्षेत्रले करीव ९३,७०० जनालाई प्रत्यक्ष रोजगारी दिएको अनुमान छ ।

सहकारीका सदस्य संख्या देशभरका कूल जनसंख्याको करीव २५ प्रतिशत र उल्लिखित बचत परिचालनको अनुपात देशका सम्पूर्ण बैंक, वित्तीय संस्था र सहकारी क्षेत्रको कूल बचत परिचालनको कम्तीमा १० प्रतिशत हुन आउँछ । यस आधारमा यो क्षेत्रलाई थप सवल, विश्वासिलो र दीगो बनाउनुपर्ने चूनौती थपिएको छ । यद्यपी, नेपालको संविधानले सहकारीलाई संघीय, प्रादेशिक र स्थानीय सरकार अन्तर्गत रहने गरी विभाजन गरे पश्चात सहकारी क्षेत्रको तथ्यांक संकलन संयन्त्र झन् फितलो भएको सन्दर्भमा उल्लिखित विबरण यथार्थपरक नहुन पनि सक्छ । अर्ध-शहरी तथा ग्रामीण क्षेत्रमा वित्तीय साक्षरता प्रवद्र्धन, सामुहिक सहभागिता र नेतृत्व विकास, वित्तीय पहुँच एवम् प्रगाढ्ता वृद्धि गर्नुका साथै वित्तीय समावेशिताको गहिराई बढाउन सहकारी क्षेत्रको योगदान उल्लेखनीय मानिएको छ । सहकारीका सदस्यको क्षमता वृद्धि गरी साना उद्यम मार्फत आय आर्जन बढाउन र सहकारीका सदस्यको संरक्षणमा पनि यो क्षेत्रको योगदान उल्लेख्य रहेको छ ।

दीर्घकालीन योजनामा सहकारी

२०१३ सालमा पहिलो सहकारी स्थापना भई सहकारी अभ्यास शुरू भएपछि सहकारीमा तात्कालीन अवस्थामा निकै ठूलो परीवर्तन आएन । यो अवस्था २०४७ सालसम्म अर्थात सातौं योजनासम्म औसत र सामान्य नै रह्यो । यस अवधीमा कृषिलाई जोड दिनेगरी सहकारीका साना किसान मोडल र साझा सहकारी मोडल कार्यान्वयनमा आएको देखिन्छ । सातौं योजनासम्म सहकारीलाई कृषिजन्य व्यवसायलाई व्यवस्थित गर्ने उपायका रूपमा मात्रै लिईएको थियो । नेपालमा २०४८ सालदेखि लागु गरिएको आर्थिक उदारीकरण पश्चात सहकारीको संख्या, सदस्यहरूको आवद्धता र कारोवार क्रमिक वृद्धि हुनथालेको हो । यसकारणले, यस लेखमा आर्थिक उदारीकरण लागू भए पश्चात कार्यान्वयनमा आएका दीर्घकालीन योजनामा भएका सहकारी सम्बन्धी व्यवस्थाको विवेचना गरिनेछ ।

आठौं योजना (२०४९–५४): आठौं योजना देशमा बहुदलीय व्यवस्था पुनस्थापना भए पचातको पहिलो योजना हो । यस योजनामा सहकारीलाई उपभोग्य बस्तुको आन्तरिक उत्पादन तथा उत्पादित र आयातीत बस्तुको वितरणमा उपयोग गर्ने लक्ष्य लिईएको थियो । यस योजनामा विगतमा सहकारीलाई सरकारले प्रत्यक्ष नियन्त्रणमा राखेकोले सहकारी क्षेत्रको विकास हुन नसकेकोले सहकारीलाई सहकारी मूल्य मान्यता तथा सिद्धान्त वमोजिम सञ्चालन गर्ने वातावरण तयार पार्ने समेत उल्लेख गरिएको थियो । खासगरी पाँचौं योजनामा सहकारीका बचतकर्ताको बचत रकमलाई सहकारीको शेयरमा परिणत गर्न सरकारले निर्देशन दिएको र यसबाट अधिकाँस सहकारी धनी र शक्तिशाली व्यक्तिको नियन्त्रणमा गएको यस योजनामा उल्लेख गरिएको थियो । उक्त निर्देशनका बावजुद सरकारले सहकारीलाई यथोचित निरीक्षण तथा अभिभावकत्व प्रदान गर्न नसकेको पनि उक्त योजनामा उल्लेख गरिएको थियो । चिया तथा कफीको वृक्षारोपण र उत्पादित चिया/कफीको प्रशोधन तथा भण्डारण र वजार व्यवस्थापनका साथै आलु उत्पादनमा पनि सहकारीलाई परिचालन गरिने लक्ष्य यो योजनामा राखिएको थियो । यस योजनाले सार्वजनिक संस्थान, सहकारी र निजी क्षेत्रलाई समन्वयात्मक रूपमा अघि बढ्ने खाका तयार पारेको थियो । सहकारीका सदस्यलाई सेमिनार, अध्ययन, भ्रमण तथा अवलोकनका माध्यमबाट सहकारी शिक्षाको वातावरण बढाउने विषय पनि यो योजनाको प्राथमिकतामा राखिएको थियो ।

नवौं योजना (२०५४–५९) : यस योजनाबाट केही सहकारीलाई सिमित बैंकिङ कारोवार गर्ने स्वीकृती नेपाल राष्ट्र बैंकबाट प्रदान गरिएको र सोही वमोजिम केही सहकारीले यसप्रकारको स्वीकृति लिएको उल्लेख गरिएको छ । सहकारीलाई कृषि, उद्योग र व्यापारमा उपयोग गर्ने लक्ष्य लिईएको थियो । यस योजनाको शुरूवातसम्म कूल ३,७७१ वटा प्रारम्भिक सहकारी सञ्चालनमा रहेको उल्लेख गरिएको छ । विगतमा सरकारको नियन्त्रणात्मक नीतिमार्फत अधिकाँश सहकारी समस्यामा रहेको समेत उल्लेख गरिएको थियो । यस योजनामा सहकारीलाई आर्थिक सामाजिक विकासको आधारका रूपमा विकास गरिने उद्देश्य लिईएको थियो । योजनामा सहकारी शिक्षा तथा तालिममार्फत युवा तथा महिला सशक्तिकरणमा जोड दिनुका साथै सहकारीको अनुसन्धानमा समेत जोड दिने लक्ष्य राखिएको थियो ।

दशौं योजना (२०५९–६४) : योजनाको शुरूवातसम्म कूल ७,०६४ सहकारी सञ्चालनमा रहेका थिए । यस योजनामा सहकारीका माध्यमबाट कृषिजन्य उत्पादन वृद्धि गरी निर्यात गर्नुका साथै आन्तरिक बजार विस्तारमा पनि सहकारीको भूमिका बढाउने उद्देश्य राखिएको थियो । त्यस्तै, योजनामा सहकारी तालिम तथा शिक्षा, कृषिमा सहकारीताको विकास गर्ने लक्ष्य राखिएको थियो । कृषिमा सहकारिताको विकास गर्न रासायनिक मलको प्रयोगममा न्यूनिकरण गर्दै कम्पोष्ट मल उत्पादनमा वृद्धि ल्याउने, वातावरण सन्तुलन तथा प्रदुषण नियन्त्रणमा पनि सहकारीको भूमिका वृद्धि गर्ने लक्ष्य लिईएको थियो । स्थानिय स्तरमा खोलिएका साना किसान तथा अनौपचारिक समूहलाई सहकारीमा परिणत गर्न उत्प्रेरित गर्ने लक्ष्य पनि यस योजना राखिएको थियो । कृषि सहकारीहरूलाई व्यवसायिकताको विकास गर्न मदत पुर्याउने योजना पनि यो योजना राखिएको थियो ।

एघारौं योजना (२०६४–६७) : यस योजनामा सहकारीलाई अलग्गै क्षेत्रगत विषयका रूपमा उल्लेख गरिएको छ । यो योजना लागू हुँदा अन्तरिम संविधान लागू भईसकेको थियो जसमा सहकारीलाई अर्थतन्त्रका तीनमध्ये एक खम्वाका रूपमा ग्रहण गरिएको थियो । यस योजनामा सहकारीलाई आर्थिक, सामाजिक तथा सांस्कृतिक विकास आधारका रूपमा लिईएको थियो । यो योजना लागू हुँदा देशभर ९,७२० वटा सहकारी स्थापना भएका थिए । सहकारीले कूल गार्हस्थ उत्पादनमा १ प्रतिशत योगदान गरेको अनुमान गरिएको थियो । सहकारी क्षेत्रमा पर्याप्त कानूनको अभाव रहँदै आउनुका साथै मूलतः बचत तथा ऋणको कारोवार गर्ने सहकारीमा प्रभावकारी नियमन र अनुगमन हुन नसकेको कुरा यस योजनामा उल्लेख गरिएको थियो । केही सहकारीमा अनपेक्षित नाफा आर्जन गर्ने प्रवृत्ति बढेको, सदस्यमा सहकारी शिक्षा तथा तालिमको अभाव रहेको, सहकारीका सरोकारवालबीच समन्वयको अभाव रहेको पनि उल्लेख गरिएको थियो । यस योजनामा सहकारीमार्फत गरीवि न्यूनिकरण गर्ने उद्देश्य लिईएको थियो । सहकारीको प्रभावकारी नियमन तथा अनुगमन गर्दै सहकारीलाई उत्पादन, प्रोसेसिङ र वजारीकरणमा उपयोग गर्ने रणनीति लिईएको थियो । आदिवासी जनजाती, युद्धपीडित व्यक्ति, सिमान्तीकृत वर्ग एवम् मधेसी जनतालाई सहकारीको सेवा प्रवाहमा समेट्ने रणनीति पनि योजनामा लिइएको थियो । सहकारी नियमनका लागि दोश्रो तहको नियामक निकाय ९क्त्क्ष्० स्थापना गरिने पनि यस योजनामा उल्लेख गरिएको थियो । एक गाउँ एक सहकारी, एक सहकारी एक उत्पादनको नारा पनि यस योजनामा तय गरिएको थियो ।

बाह्रौं योजना (२०६७–७०) : यस योजनाको शुरूवातमा सहकारीको संख्या २० हजार नाघेको उल्लेख गरिएको थियो । कूल वित्तीय कारोवारमा सहकारीको हिस्सा १० प्रतिशतभन्दा बढी र कूल गार्हस्थ उत्पादनमा करीव २ प्रतिशत योगदान पुर्याएको अनुमान गरिएको थियो । दीर्घकालीन योजनाको अभावमा सहकारी क्षेत्रको योजनावद्ध विकास हुन नसकेको साथै सहकारी ऐन, नियम तथा मापदण्डहरूको समय सापेक्ष सुधार र परिमार्जन हुन नसकेको कारणबाट नियमन तथा अनुगमन प्रभावकारी हुन नसकेको, सहकारीमा उद्यमशीलताको अभाव, सहकारी शिक्षा, सूचना र तालिमको अपर्याप्तता, सरोकारवालाबीच आपसी समन्वय र सहकार्यको कमी, कानूनी अपर्याप्तता लगायतका चूनौती उल्लेख गरिएको थियो । यस योजनामा सामुदायिक र लोककल्याणकारी आर्थिक विकासका माध्यमबाट गरीबी न्यूनीकरणमा सहयोग पुर्याउने दीर्घकालीन सोच राखिएको थियो । यसका लागि सहकारीताको माध्यमबाट आम जनताहरूको श्रम, सीप, पूँजी तथा स्रोतलाई सामूहिक हितका लागि संगठित रूपमा परिचालन गरी आर्थिक सम्मृद्धि, सामाजिक रूपान्तरण र समन्यायिक विकासको आधारशीला तयार गर्ने उद्देश्य राखिएको थियो ।

योजनामा सहकारीमा हुने गैर-सहकारी अभ्यासबाट सहकारी अभियानलाई मुक्त गर्ने, सहकारीतालाई कृषि प्रसार, पूर्वाधार विकास, बजारीकरण तथा स्थानीय स्रोत परिचालनको माध्यमको रूपमा विकास गर्ने, कृषि उपजका साथै गैर–कृषि उपजको उत्पादन, प्रशोधन, भण्डारण तथा बजारीकरण गर्न सहकारीलाई प्रोत्साहित गर्ने, सहकारीलाई सहज र सुपथ मूल्यमा दैनिक उपभोग्य वस्तुको विक्री वितरण गर्न उपयोग गर्ने, सहकारी मार्फत ग्रामीण युवा स्वरोजगार कार्यक्रम सञ्चालन गरिने, माध्यमिक तहदेखि विश्वविद्यालय तहसम्मको पाठ्यक्रममा सहकारी शिक्षाको अध्ययन/अध्यापन गर्न प्रोत्साहित गर्ने, ठूला संस्थाको सघन अनुगमनतर्फ ध्यान केन्द्रित गर्ने कार्यनीति समेत उल्लेख गरिएको थियो ।

तेह्रौं योजना (२०७०–७३) : आर्थिक वर्ष २०६९/७० को अन्त्यसम्ममा करिव २६,५०० प्रारम्भिक तहका सहकारी संस्था मार्फत कुल गार्हस्थ उत्पादनमा सहकारी क्षेत्रको योगदान ३ प्रतिशत पुगेको अनुमान गरिएको थियो । योजनामा सहकारी ऐन नियममा समय सापेक्ष परिमार्जन हुन नसक्नु, उत्पादनशील क्षेत्रमा सहकारीको योगदान बढ्न नसक्नु, सहकारी क्षेत्रको सुशासनको अवस्था असन्तोषजनक रहनु, आफ्ना सदस्यको हितमा काम गर्नुपर्ने कतिपय सहकारी संस्थाले सदस्यको भन्दा सीमित तथा सम्भ्रान्त समूहको हितमा काम गर्ने प्रवृत्तिले समग्र सहकारी क्षेत्रको विकास र विश्वासमा आघात पुग्नु, यस क्षेत्रबाट अपेक्षित रोजगारीका अवसरहरू समेत सृजना गर्न नसक्नु, बचत तथा ऋणको कारोबार गर्ने सहकारीका लागि समयसापेक्ष कानुनी व्यवस्था एवं अनुगमनको प्रभावकारी संरचनाको कमी हुनुबाट सहकारी मार्फत् हुने वित्तीय कारोबारलाई व्यवस्थित र भरपर्दो बनाउन नसक्नु, लगायतका चूनौती उल्लेख गरिएको थियो ।

योजनाले सहकारिताको माध्यमबाट स्थानीय स्रोत, श्रम, सीप र पूँजीको अधिकतम परिचालन गर्ने कुरालाई दीर्घकालीन सोचका रूपमा लिएको थियो । सहकारीमा आधारित उद्योग व्यवसायको विकास र विस्तार गरी मुलुकको दिगो र समतामूलक आर्थिक तथा सामाजिक विकासमा योगदान पुर्याउने र सहकारीको सिद्धान्त र मूल्यको प्रवद्र्धन गर्दै सहकारीको व्यवस्थापनका विधि र प्रक्रियामा सुधार गरी सुशासन कायम गर्नुलाई यस योजनाका उद्देश्यका रूपमा लिईएको थियो । सहकारीसम्बन्धी जनचेतना विस्तार, उत्पादन तथा सेवामा आधारित अन्य व्यवसायमा पनि सहकारी पद्धतिलाई क्रियाशील बनाउने, सहकारीको अनुगमन तथा नियमनलाई प्रभावकारी बनाई सहकारी क्षेत्रमा सुशासन कायम गर्ने विषयलाई योजनाको रणनीतिका रूपमा लिईएको थियो । योजनाले सहकारीसम्बन्धी औपचारिक र अनौपचारिक शिक्षाको प्रवद्र्धन, कृषि उत्पादन, भण्डारण, प्रशोधन, बजारीकरण तथा कृषि सामग्री आपूर्तिको लागि कृषकको सहभागितामा स्थापना गरिएको सहकारी उद्योग व्यवसायलाई प्रोत्साहन, विषय र भौगोलिक निकटताका आधारमा “एक सदस्य एक सहकारी” को नीतिमार्फत् अस्वस्थ प्रतिस्पर्धा न्यून गर्नु, कृषि सहकारीको उत्पादनलाई बजारीकरण गर्न सघाउ पुर्याउनु, विभिन्न स्थानमा सहकारी बजार केन्द्रको विकास, बचत तथा ऋणको कारोबार गर्ने सहकारीका लागि अलग्गै ऐन तर्जुमा गर्ने कार्यनीति लिएको थियो ।

चौधौं योजना (२०७३–७६) : योजना शुरू हुँदा देशभर ३२,६६३ वटा संस्था स्थापना भईसकेका थिए । यस योजनामा स्थानीय स्रोत, श्रम, सीप र पुँजीको अधिकतम परिचालनमार्फत आर्थिक–सामाजिक रूपान्तरण गर्ने गरी सहकारीको सोच उल्लेख गरिएको थियो भने उपलब्ध स्थानीय स्रोत, श्रम, सीप र पुँजीको सामूहिक रूपमा परिचालन गरी उत्पादनमा गुणक प्रभाव सिर्जना गर्ने र सामाजिक सशक्तीकरण गर्ने लक्ष्य राखिएको थियो । योजनामा सहकारीमा आधारित उत्पादन, उद्यम र सेवा व्यवसायको विकास र विस्तार गरी मुलुकको दिगो र समतामूलक आर्थिक–सामाजिक विकासमा योगदान पुर्याउने र सहकारीको सिद्धान्त र मूल्यको प्रवद्र्धन गर्दै सहकारीको व्यवस्थापनका विधि र प्रक्रियामा सुधार गरी सुशासन कायम गर्ने उद्देश्य राखिएको थियो । सहकारीलाई उत्पादनशील तथा सामाजिक व्यवसायका क्षेत्रमा क्रियाशील गराउने, सहकारीको माध्यमबाट आर्थिक-सामाजिक समावेशीकरण प्रवद्र्धन गर्ने र अनुगमन तथा नियमनलाई प्रभावकारी बनाई सहकारी क्षेत्रमा सुशासन कायम गर्ने रणनीति तय गरिएको थियो । त्यस्तै, उत्पादनशील क्षेत्रमा लगानी परिचालन गर्ने, कृषि तथा ग्रामीण सहकारी संस्थाहरूको उत्पादनलाई बजारीकरण गर्नका लागि सघाउ पुर्याउन विभिन्न बजार तथा बजार सूचना केन्द्रको विकास गर्ने सहकारीका बचतकर्ताको बचतको सुरक्षाको प्रत्याभूति गर्न बचत सुरक्षण (बिमा) को व्यवस्था गर्ने, वित्तीय अवस्था र कारोबार आकारको आधारमा सहकारी संस्थाको वर्गीकरण गर्ने, सहरकेन्द्रित बचत तथा ऋण सहकारी संस्थाको नियमनका लागि छुट्टै संयन्त्रको स्थापना गर्ने कार्यनीति तय गरिएको थियो ।

पन्ध्रौं योजना (२०७६–८१) : आर्थिक वर्ष २०७५/७६ सम्म देशभर ३४,७६३ सहकारी स्थापना भएको योजनामा उल्लेख गरिएको छ । सहकारी क्षेत्रले वित्तीय पहूँच विस्तार, वित्तीय साक्षरता वृद्धि, महिला सशक्तिकरण, सामाजिक परिचालनमा सहजीकरण, उद्यमसिलता प्रवद्र्धन गर्दै गरीवि निवारणमा सहयोग पुर्याएको पाईन्छ भने सहकारीको वित्तीय कारोवारमा अधिक केन्द्रिकरण, सहकारी मूल्य मान्यता र सिद्धान्त पालनाको स्थिति कमजोर, संस्थाको आर्थिक अनुशासनहीनतामा वृद्धि, संस्थाको समस्याग्रस्ततामा वृद्धि आदि चूनौति थपिँदै गएको उल्लेख गरिएको छ । योजनामा सहकारीको दिगोपन र गुणात्मकता वृद्धिलाई दीर्घकालिन सोचका रूपमा उल्लेख गरिएको छ भने सहकारी मार्फत स्वावलम्बन तथा पारस्परिकताका साथै उत्पादन मार्फत दीगो र उचित आर्थिक सम्बन्ध विकास गर्ने लक्ष्य राखिएको छ । सदस्यको आर्थिक सामाजिक सशक्तिकरण, सहकारी मूल्य मान्यता र सिद्धान्तको पालनामा जोड दिनुका साथै सहकारीलाई उत्पादन, बजारीकरण र वितरणमा उपयोग गर्ने उद्देश्य राखिएको छ । उद्यमसिलता, पर्यटन, नमूना र मोडेल सहकारीको विकासमा जोड, उत्पादनमुखी सहकारीलाई अनुदान, सहकारी मार्फत कर्जा तथा विमा कार्यक्रममा जोड, सहकारी एकीकरणमा जोड, सहकारी शिक्षा तथा तालिममा जोड, नियमन तथा अनुगमनमा प्राथमिकता दिने कार्यनीति रहेको थियो ।

समग्रमा, विगत लामो समयदेखि नै सहकारीलाई दीर्घकालिन योजनाले उत्पादन मार्फत आत्मनिर्भरता बढाउन मूलतः कृषिक्षेत्रमै उत्पादन वृद्धि, कृषजन्य बस्तुको भण्डारण र वितरणमा उपयोग गर्ने सोच बनाएको देखिन्छ । उदाहरणका लागि, २०४८ सालको सहकारी ऐनको प्रस्तावना “देशका कृषक, कालीगढ, कम पूँजीवाल र निम्न आयवर्ग, श्रमिक, भूमीहीन तथा बेरोजगार वा सामाजिक कार्यकर्ताले सर्वसाधारण उपभोक्ताको आर्थिक तथा सामाजिक विकासको लागि पारस्परिक सहयोग र सहकारिताको आधारमा विभिन्न किसिमका सहकारी संस्थाको गठन र संचालन सम्बन्धी व्यवस्था गर्न वाञ्छनीय भएको” लाई लिन सकिन्छ । यसको निरन्तरता स्वरूप, २०७४ सालको नयाँ सहकारी ऐनको प्रस्तावनामा पनि “सहकारी मुल्य मान्यता र सिद्धान्त अनुरूप देशका कृषक, कालिगढ, श्रमिक, न्यून आय भएका एवम् सीमान्तकृत समुदाय वा सर्वसाधारण उपभोक्तामाझ छरिएर रहेको पूँजी, प्रविधि तथा प्रतिभालाई स्वावलम्बन र पारस्परिकताका आधारमा एकीकृत गर्दै सदस्यको आर्थिक, सामाजिक तथा सांस्कृतिक उन्नयन गर्न, समुदायमा आधारित, सदस्य केन्द्रित, लोकतान्त्रिक, स्वायत्त र स्वशासित संगठनको रूपमा सहकारी संस्थाहरूको प्रवद्र्धन नियमन गर्न, सहकारी खेती, उद्योग, बस्तु तथा सेवा व्यवसायका माध्यमबाट आत्मनिर्भर, दिगो एवम् समाजवाद उन्मुख राष्ट्रिय अर्थतन्त्रको विकास गर्न सहकारी सम्बन्धि प्रचलित कानूनलाई संशोधन र एकीकरण गरी समायानुकुल बनाउन वाञ्छनीय भएको” उल्लेख गरिएको छ । यसबाट सहकारीलाई शुरूवातदेखि अझैसम्म पनि साना पूँजी, प्रविधि तथा प्रतिभाको उपयोग गर्ने र ग्रामिण क्षेत्रमा केन्द्रित गर्ने लक्ष्य रहेको पाईन्छ । पछिल्ला केहि योजनामा उद्यमशिलता विकास, पर्यटन, जलविद्युत विकास, आदिमा सहकारीलाई उपयोग गर्ने रणनीति दीर्घकालिन योजनामा लिइए तापनि सहकारीमा जटिलता र चूनौति थपिँदै गएका छन् । खासगरी आर्थिक उदारीकरणको चरण पश्चात सहकारीमा विकृति आएको देखिन्छ ।

यस प्रसंगमा World Bank ले विगतदेखि नै नेपालका सहकारीहरू नियमनको दायरामा नरहँदा समस्यामूलक बन्दै गएको र यसले समग्र वित्तीय क्षेत्रमा नकारात्मक प्रभाव पार्ने गरेको उल्लेख गरेको छ । International Monetary Fund ले 2017 Article IV Consultation र 2020 Article IV Consultation मार्फत नेपालमा सहकारीको संख्या धेरै बढी भएकोले त्यसलाई एकापसमा गाभ्न प्रोत्साहित गर्ने र सबैलाई प्रभावकारी सुपरिबेक्षण गर्न आवश्यक संयन्त्रको विकास गर्न सुझाव दिएको छ । The Asia/Pacific Group on Money Laundering (APG) sf] Mutual Evaluation Report-2023 मा उल्लेख भए अनुसार नेपालको सहकारी क्षेत्र प्रभावकारी सुपरिबेक्षणको दायरामा नरहेकै कारणले सम्पत्ती शुद्धिकरणका मामिलामा पनि संवेदनशील रहेको हुँदा यो क्षेत्रमा जोखिममा आधारित सुपरिबेक्षणको आवश्यकता रहेको छ ।

संस्था सञ्चालनको तौरतरिका र संस्थागत सुशासनका लागि सदस्यहरूको सहभागिता, निगरानी र उपस्थितिलाई प्रभावकारी बनाउँदै लैजानुपर्दछ । सहकारीलाई हरेक सदस्यले आफ्नो अपनत्व हुने गरी कार्य सञ्चालन गर्ने परिपाटी निर्माण गर्नु जरूरी हुन्छ ।

सहकारी क्षेत्रको विकासको आधार

सहकारीमा पछिल्लो समयमा देखा परेका जटिलतालाई सहकारीका कुनै पनि हीतचिन्तकले न्यूनमुल्यन गर्ने अवस्था देखिँदैन । सहकारीका तमाम समस्या समाधानका लागि तत्कालका कदम, मध्यकालिन उपाय र दीर्घकालिन सोच सहितको कार्ययोजना बनाउन आवश्यक देखिएको छ । यसका लागि देहाय वमोजिमका केही उपाय अवलम्बन गर्न आवश्यक रहेको छ ।

पहिलो, मुलुकभरका सबै बचत तथा ऋणको कारोवार गर्ने सहकारीको स्थलगत एवं गैरस्थलगत निरीक्षणलाई तीव्र बनाएर संकटग्रस्त एवं संकटोन्मुख सहकारीका साथै बचतकर्ता र तिनको बचत रकमको यकिन विवरण निकाल्नुपर्छ । समस्याग्रस्त सहकारीहरूको कर्जा सापटीको विवरण र धितोको अवस्था मूल्यांकन गरी कर्जा असुलउपर गर्ने कामलाई तीव्र पार्न जरूरी छ । दोस्रो, दुर्नियत भएका सहकारी सञ्चालकलाई बेलैमा कानुनी कारबाहीको दायरामा ल्याउनुपर्दछ । यस सम्बन्धी जानकारी लिन सार्वजनिक सूचना प्रवाह गर्ने काम उपयोगी हुनसक्छ । वित्तीय अपराधमा संलग्नलाई उन्मुक्ति मिल्ने प्रकारको कुनै स्पेश दिइनुहुँदैन । सहकारी कसुरसंग सम्बन्धित व्यक्तिका व्यक्तिगत एवं पारिवारिक सम्पत्ती विवरण संकलन गरी कानुनी प्रक्रियाबाट स्रोत यकिन नभएका त्यस्ता सम्पत्तीको बिक्री गरी संस्थागत रूपमा सहकारीको आम्दानी लेखांकन गरी बचत फिर्ताका लागि राष्ट्रिय कोष खडा गर्नु उपयोगी हुने देखिन्छ ।

तेस्रो, बचत तथा ऋणको कारोबार गर्ने सहकारीलाई पनि वित्तीय संस्थाको रूपमै व्यवहार गरी त्यसको इजाजत दिने, नियमन तथा निरीक्षण गर्ने निकायलाई प्रभावकारी र प्रविधिमैत्री बनाएर अनुगमन र निरीक्षणलाई नियमित बनाउनुपर्दछ । कानून वमोजिम सर्वसाधारणको बचत संकलन गर्ने जुनसुकै संस्थालाई पनि वित्तीय संस्थाको रूपमा व्यवहार गरी त्यसको नियमनलाई प्रभावकारी बनाउनुपर्छ । चौथो, सहकारीको संख्यात्मक उपस्थिति र कारोबारमा हुने दोहोरोपनालाई मध्यनजर गरी सहकारी मर्जर गर्ने अभियानलाई पनि तीव्रताका साथ सञ्चालन गर्न जरूरी देखिन्छ । पाँचौं, सहकारी के हो ? कसरी काम गर्छ ? कस्ता व्यक्तिहरूले सहकारीमा बचत गर्नुपर्छ ? सहकारीका संस्थागत सुशासन के हो ? सहकारीका सदस्यको अधिकार र दायित्व के के हुन् भन्ने सम्बन्धमा सहकारीका सदस्यलाई नियमित सहकारी साक्षरता प्रदान गर्ने कार्यलाई तीव्र बनाउनुपर्दछ । छैठौं, संस्था सञ्चालनको तौरतरिका र संस्थागत सुशासनका लागि सदस्यहरूको सहभागिता, निगरानी र उपस्थितिलाई प्रभावकारी बनाउँदै लैजानुपर्दछ । सहकारीलाई हरेक सदस्यले आफ्नो अपनत्व हुने गरी कार्य सञ्चालन गर्ने परिपाटी निर्माण गर्नु जरूरी हुन्छ ।

जिल्लाभर, एकभन्दा बढी जिल्ला र देशभर समेत कार्यक्षेत्र लिई सञ्चालनमा रहेका सहकारीमा सदस्य सकृयताको विषय आफैंमा हास्यास्पद विषय हो ।

नेपालको सहकारी क्षेत्रमा देखा परेका केही यक्षप्रश्न

१) सहकारीका मूल्य मान्यता एवम् सिद्धान्त वमोजिम सञ्चालन गर्ने की सहकारी बजारमा देखा परेको लक्षण र अवस्था वमोजिम सहकारीका मूल्य मान्यता र सिद्धान्त परिवर्तन गर्ने भन्ने जटिल मोडमा देशको सहकारी आईपुगेको देखिन्छ । यो दोधार रहेसम्म सहकारीका समस्या कम हुने देखिदैन । अर्थात, सहकारी र बैंक तथा वित्तीय संस्थामा रहेको प्राकृतिक, सैद्धान्तिक र नीतिगत भिन्नतालाई व्यवहारमा लागू गर्न अत्यावश्यक छ ।

२) सहकारीको सफलता सदस्य सहभागिता र सकृयातामा निर्भर रहन्छन् । यद्यपी, सदस्य साक्षरता, सहभागिता र सकृयता आजको सहकारी क्षेत्रको दुर्लभ विषय हो । साधारण सभाका दिनमा बाटो खर्च लिन र भोज खान लाम लाग्नुलाई मात्रै सदस्य सकृयता भनिदैन । कतिपय सहकारीमा त यति पनि गरिएको पाईदैन । तसर्थ, सदस्य सचेतना, सहभागिता र सकृयताका लागि सदस्य साक्षरता, संस्थासम्म सदस्यको पहुँचको सहजता र सुनिश्चितताका साथै संस्थाको भौतिक कार्यक्षेत्र मुख्य विषय हुन् । जिल्लाभर, एकभन्दा बढी जिल्ला र देशभर समेत कार्यक्षेत्र लिई सञ्चालनमा रहेका सहकारीमा सदस्य सकृयताको विषय आफैंमा हास्यास्पद विषय हो ।

३) मूलतः शहर र अर्धशहर केन्द्रित भई वित्तीय कारोवार गर्ने अधिकांश सहकारीमा स्वनियमनका कुरा काल्पनिक हुन्, यो विषयमा थप चर्चा आवश्यक छैन । वित्तीय सहकारी क्षेत्रमा बाह्य निकायको हस्तक्षेपकारी भूमिका अनिवार्य देखिएको छ । हस्तक्षेपकारी संयन्त्रको विकास गर्दा सैद्धान्तिक रूपमा स्वनियमनमा रहने केही सहकारीमा समेत हस्तक्षेप गरेको जस्तो देखिनसक्छ । यसो गर्दा सहकारीका केही पक्षले सहकारीको हालत जे-जस्तो भएपनि सहकारी क्षेत्रमा सरकारी वा बाह्यक्षेत्रले हस्तक्षेप गर्न पाईदैन भन्ने कुरा निश्चित रूपमा खण्डित हुन जान्छ । यद्यपी, हस्तक्षेपकारी अवस्था अल्पकालिन हो र यसलाई स्विकार गर्नुको विकल्प देखिँदैन । हस्तक्षेप भनेको सहकारीका रूपमा चल्न नसक्ने सहकारीमा मात्र लागू हुने कुरा भएकाले सदस्य र समुदायमा सहकारीका सिद्धान्त र मूल्यमान्यतामा आधारित सहकारीलाई यसले किञ्चित पनि फरक पार्दैन । सुशासनका दृष्टिकोणले लाखौं व्यक्तिलाई नकारात्मक असर पार्ने व्यक्ति, व्यवसाय, गतिविधि सबै कानून बमोजिम दण्डित हुन आवश्यक पनि छ । यसका लागि विबेकशील नियमन र प्रभावकारी निरीक्षण प्रणाली र संयन्त्रको विकास हुन आवश्यक छ । यसको सही विकल्प केन्द्रिय बैंक वा प्रभावकारी दोश्रो तहको नियामक निकाय नै हो ।

४) नेपालको सहकारी क्षेत्रले सहकारी ऐन, २०७४ को प्रस्तावनालाई पालना गरी कस्ता व्यक्तिलाई सहकारी भन्ने विषयमा केन्द्रित हुन आवश्यक छ । यसो नगर्दा सहकारी र बैंकबीचको भिन्नता मेटिँदै गएको छ । ऐनको प्रस्तावनाको सन्दर्भमा सहकारीको सिमा महत्वपूर्ण कुरा हो । संस्थाको कार्यक्षेत्र, प्रति सदस्य र प्रति संस्थाको कारोवार रकम, प्रति सहकारी अधितम् र न्यूनतम् सदस्यको संख्या आदिले यो सिमा निर्धारण गर्न सकिन्छ । सहकारी मुल्य, मान्यता, सिद्धान्त र सहकारी ऐनको प्रस्तावनाले कल्पना गरेको सहकारी दशौं अर्वको कारोवार गर्ने सहकारी हो कि होईन भनी प्रष्ट हुनुपर्ने बेला आईसकेको छ ।

५) देशभरका सबै सहकारीको नियमन र अनुगमन एउटै नियमन प्रणालीबाट सम्भव छैन भन्ने कुरामा पनि प्रष्ट हुन आवश्यक देखिएको छ । सहकारीमा अवद्ध सदस्यको संख्या, अर्वौं रूपैयामा बढ्दै गएको कारोवारको रकम र संस्थाको संख्यालाई आधार मान्दा समग्र सहकारीलाई वर्गीकरण गरी सोही वमोजिम नियमनका मापदण्ड फरक र प्रभावकारी बनाउन आवश्यक छ ।

६) सहकारी क्षेत्रमा पछिल्लो समयमा देखा परेका तमाम् समस्याका बावजुद समस्यालाई ढाकछोप गरी यस क्षेत्रमा समस्या नै नभएको वा सानो मात्राको मात्र समस्या हो वा समस्या देखिएका चाहीँ सहकारी नै होईनन् भन्ने ढंगका अपव्याख्या रोकिन आवश्यक छ । सहकारी क्षेत्रलाई निजी स्वार्थको वरीपरि राख्नखोज्ने अभिप्राय भएकाहरूले यस्तो अपेक्षा गरेको हुनसक्छ । त्यस्तै, निश्चित सहकारीमा आएको समस्यालाई अपव्याख्या गर्दै सामान्यीकरण गर्ने प्रयास गर्नु पनि त्यत्ति नै अवाञ्छित हो । सहकारी क्षेत्र यस समयमा न सर्वथा दुषित भईसकेको छ न त पुरै शुद्धिकृत छ । त्यसैले सहकारीमा जे भएको हो त्यो विषयलाई त्यही ढंगले संप्रेषण गर्ने र लागेको रोग निदानमा सबैले मदत गर्न आवश्यक छ ।

विबेकशील नियमन र प्रभावकारी सुपरिबेक्षणमा देखिएको उक्त खाडल पुर्न र जनताको विश्वास आर्जन गर्न तात्कालिन रूपमा केन्द्रीय बैंकको सहयोगमा अल्पकालका लागि सहकारी मन्त्रालय तथा विभागका जनशक्तिलाई त्यस कार्यमा परिचालन गर्नु उपयुक्त हुने देखिन्छ भने दीर्घकालका लागि अधिकार सम्पन्न र स्वायत्त दोश्रो तहको नियामक निकायको गठन उपयुक्त उपाय हुने देखिन्छ ।

निचोड

सहकारी भनेको समुदायको प्रतिनिधित्व हुने क्षेत्र हो, जसले संविधानमा उल्लेख गरिएको समाजवादतर्फको यात्रा प्रशस्त गर्न मदत गर्ने विश्वास गरिन्छ । सहकारीलाई अर्थतन्त्रको आधार बनाउनु अत्यन्तै सकारात्मक पक्ष हो र यसबाट नै सामूहिक समृद्धि र उन्नतिको लक्ष्य हासिल गर्न सकिन्छ । तर, नेपालमा सहकारी जे–जसरी सञ्चालित छन्, यिनको सञ्चालन विधिलाई भने परिवर्तन गर्न जरूरी देखिएको छ । खासगरी कतिपय बचत तथा ऋण सहकारी सञ्चालकका कारण सहकारी बदनाम हुन पुगेका छन् । अहिले बढ्दो वित्तीय पहुँचका कारण बचत तथा ऋणका लागि अन्य धेरै बैंक, वित्तीय संस्था र लघुवित्त कम्पनीहरू वित्तीय बजारमा कार्यरत छन् । त्यसैले सहकारीलाई बचत तथा ऋणको क्षेत्रमा भन्दा पनि अन्य उत्पादनमूलक क्षेत्रको नेतृत्वदायी भूमिकामा स्थापित गर्न सकियो भने मात्रै सहकारी साँच्चिकै अर्थतन्त्रको खम्बा ठहरिनेछ । सहकारिताको नतिजामुखी कार्यसम्पादनका लागि सरकारले वित्तीय परिचालन बाहेक कृषि, पर्यटन, उद्योग, व्यापार हुँदै पूर्वाधारजन्य क्षेत्रमा समेत सहकारिता प्रवर्द्धन गर्ने नीति अवलम्बन गर्नु जरूरी देखिन्छ ।

नेपालमा ५० को दशकदेखि सहकारीका सदस्य तथा संस्थाको संख्या र तीनको कारोवार बढ्दै गएको छ । यो संगै चूनौती, विकृती र समस्या समेत बढेको छ । तर, करीव ७४ लाख जनताको झण्डै ६ खर्व रूपैयाँको वित्तीय सम्बन्ध र कारोवार गाँसिएको यो क्षेत्र न स्वनियमनमा चल्न सकेको छ, न त यसको प्रभावकारी नियमन सुपरिबेक्षण नै हालसम्म हुन सकेको छ । तसर्थ, यो क्षेत्रको लामो समयदेखिको नियमन र सुपरिबेक्षणबीचको अभावको खाडल ठूलो हुँदै गएको हो । लामो समयदेखि स्वनियमनमा रहन नसकेका वा नचाहेका सहकारीमा बचतकर्ताको निक्षेपको सुरक्षाका लागि र देशको सहकारी क्षेत्रलाई दीगो र गुणस्तरीय बनाउन बाह्य नियमनकारी व्यवस्था हुन अत्यावश्यक देखिएको छ । विबेकशील नियमन र प्रभावकारी सुपरिबेक्षणमा देखिएको उक्त खाडल पुर्न र जनताको विश्वास आर्जन गर्न तात्कालिन रूपमा केन्द्रीय बैंकको सहयोगमा अल्पकालका लागि सहकारी मन्त्रालय तथा विभागका जनशक्तिलाई त्यस कार्यमा परिचालन गर्नु उपयुक्त हुने देखिन्छ भने दीर्घकालका लागि अधिकार सम्पन्न र स्वायत्त दोश्रो तहको नियामक निकायको गठन उपयुक्त उपाय हुने देखिन्छ ।

सञ्चार रजिष्ट्रारको कार्यालय दर्ता प्रमाणपत्र नंः

००१७६/०७९-०८०

.jpg)